2020年度第2四半期 (上半期)

pdf – 1 MB

カーディフ生命保険株式会社(代表取締役社長:ディビッド・シルモラー)の2021年度第1四半期(2021年4月1日~2021年6月30日)の業績をお知らせいたします。

業績ハイライト

(単位:億円)

| 2020年度末 | 2021年度 第1四半期会計期間末 | ||

| 保有契約高 | 個人保険 | 315 | 328 |

| 個人年金保険 | 6 | 6 | |

| 団体保険 | 228,648 | 232,817 | |

| 年換算保険料 | 保有契約 | 3 | 3 |

| 総資産 | 1,103 | 1,107 | |

| ソルベンシー・マージン比率 | 774.6% | 777.3% | |

(単位:百万円)

| 2020年度 第1四半期累計期間 | 2021年度 第1四半期累計期間 | |

| 保険料等収入 | 15,984 | 16,574 |

| 経常利益 | 6,363 | 4,276 |

| 四半期純利益 | 2,640 | 1,803 |

| 基礎利益 | 6,771 | 4,750 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社(代表取締役社長 ディビッド・シルモラー)は、以下のとおり人事異動を発表いたしました。

役員人事

【新任】(2021年9月1日付)

| 新職 | 氏名 |

| 執行役員 チーフ・インフォメーション・オフィサー | 今野 玲 |

【退任】(2021年8月31日付)

| 新職 | 現職 | 氏名 |

| 退任 | 執行役員 チーフ・インフォメーション・オフィサー | ティエリ・シモネ |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社(代表取締役社長:ディビッド・シルモラー)は、「お客さま本位の業務運営」に関して2020年度の取り組み結果をお知らせいたします。

当社は、2017年6月に「お客さま本位の業務運営方針(以下、当方針)」を策定し、以来、当方針に基づく取り組みを継続的に推進・強化するために、その進捗状況を定期的に公表しています。

「ひとりでも多くの人に、保険への扉をひらく」という使命を掲げ、保険本来の価値をお客さまに正しく、わかりやすくお伝えし、多様化するニーズにお応えする保障や利便性の高いサービスをお届けするために、2020年度中もさまざまな取り組みを実施しました。

主な取り組みとして、新型コロナウイルス感染症の影響を受けられたお客さまに必要な保障やサービスを迅速に提供するため、保障範囲の拡大やご契約に関する特別なお取り扱いを実施しました。また、当社の提携金融機関で住宅ローンをご利用予定のお客さま向けに、住宅ローンの仕組みや商品概要、団体信用生命保険などを動画でわかりやすく紹介する対話型オンラインツール「ローンスマートナビ」を2020年7月に提供開始しました。

今後も、当方針に基づく取り組みを実践し、企業文化として一層の定着・浸透を図ることで、真にお客さまのお役に立てる保険会社となることを目指してまいります。

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室

TEL:03-6415-8275

受付時間9:00~18:00 (日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社(代表取締役社長:ディビッド・シルモラー、所在地:東京都渋谷区)の2020年度(2020年4月1日~2021年3月31日)の業績をお知らせいたします。

主要業績

(単位:億円)

| 2019年度 | 2020年度 前年度比・前年度末比* | |||

| 契約の状況 | 団体保険 保有契約高 | 215,849 | 228,648 | 105.9%* |

| 収支の状況 | 保険料等収入 | 601 | 641 | 106.7% |

| 基礎利益 | 183 | 200 | 109.7% | |

| 当期純利益 | 16 | 26 | 163.1% | |

| 財務の状況 | 総資産 | 1,043 | 1,103 | 105.7%* |

| ソルベンシー・マージン比率 | 820.8% | 774.6% | -46.2pt* | |

契約の状況

収支の状況

健全性の状況

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

2021年5月20日(フランス、パリ発)

2021年5月19日付で、ポリーヌ・ルクレール・グロリュがBNPパリバ・カーディフの最高経営責任者(CEO)、およびBNPパリバのエグゼクティブ・コミッティメンバーに就任しました。同日付でBNPパリバの副チーフ・オペレーティング・オフィサー(インベストメント&プロテクション部門)に就任したルノー・デュモラの任務を引き継ぎます。デュモラは同日付でBNPパリバ・カーディフの会長に就任しました。

ポリーヌ・ルクレール・グロリュは、BNPパリバ・カーディフで10年の経歴を有します。経営企画や経営管理、マネジメント・アカウンティング、チーフ・アクチュアリーでの職務を通じてファイナンスやマネジメント分野における専門性を磨き、高い分析力やリスク管理能力を有しています。前職では、効率化・技術・オペレーション担当副CEOとして経営戦略を策定・導入し、将来のBNPパリバ・カーディフを率いる準備を進めてきました。

ルノー・デュモラは、BNPパリバ・カーディフのデジタル化を加速させ、パートナーやお客さまへのサービス拡充を図りました。同時に、世界各国でのビジネス拡大を図り、パートナーシップカルチャーを構築しました。デュモラは、社会的責任投資を強力に推進し、環境に配慮し、寛容な社会の実現を目指す分野に積極的に投資を行いました。今後は、BNPパリバの副チーフ・オペレーティング・オフィサーとして、新たに設置されたインベストメント&プロテクション部門をリードします。インベストメント&プロテクション部門には、BNPパリバ・アセットマネジメント、BNPパリバ・カーディフ、BNPパリバ・ウェルスマネジメント、BNPパリバ・リアルエステートが含まれます。同時に、ルノー・デュモラはピエール・デュ・ヴィルヌーヴからBNPパリバ・カーディフの会長職を引き継ぎます。

ピエール・デュ・ヴィルヌーヴは、BNPパリバ・カーディフの名誉会長に就任しました。

ルノー・デュモラは、「私はポリーヌに心から信頼を寄せています。ビジネスに対する彼女の深いエンゲージメントと豊富な経験によって、経営の効率性を高め、より良い社会と環境保全に寄与するポジティブ・インパクトを創出しながら、BNPパリバ・カーディフをさらに成長させてくれると確信しています」とコメントしています。

※全文はこちらからご覧いただけます。

※この資料は、2021年5月20日にフランス・パリで発表されたニュースの抄訳です。原文(英語版)はこちらからご覧いただけます。

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社

カーディフ損害保険株式会社

ローン保険のグローバルリーダーであるBNPパリバ・カーディフ(本社:パリ)は、日本を含む世界 21 か国・地域の 18 歳以上の男女 21,000 名を対象に、保険へのニーズに関する意識調査を実施しました※1。2019年の調査※2に続き、2回目となる今回の意識調査は、新型コロナウイルス感染症(以下、新型コロナ)感染拡大の影響とそれに伴う保障ニーズの変化を把握することを目的に、新たに新型コロナに関する設問を追加して実施しました。

世界21か国の結果ハイライト

1. 76%が「病気」および「収入減」を不安視、コロナ前より上昇

2. 59%が新型コロナの影響で収入減を経験し、44%が大きな買い物を延期・中止

3. 未曽有の危機によって保険の必要性を認識し、特に失業に対する保障ニーズが増加

日本の結果 ハイライト

1. 最大の生活不安は依然として「自然災害」75%、次いで「事故」74%、「収入減」73%

2. 45%が新型コロナの影響で収入減を経験

3. 想定外のリスクに対して「守られている」と感じているのはわずか54%。21か国中16番目の低水準

4. 保障ニーズは総じて前回より大幅に上昇。ニーズが高い順に「自然災害」47%(前回比+17pt)、「病気」44%(+18pt)、「入院」43%(+16pt)

世界では新型コロナの影響により人々の不安が増大。日本における最大の不安は依然として「自然災害」75%

2019年の調査では、「病気」と「収入減」が大きな不安要素でしたが、新型コロナの影響により今回の調査では、それらの不安が増大し、「病気」と「収入減」を不安視する人は76%にのぼりました(前回比それぞれ+5pt、+4pt)。特に女性は不安と感じるリスク要因(総数17項目から選択)が男性に比べて多く(女性7.7項目、男性7.0項目)、また若年層にも同様の傾向がみられ、18~34歳は7.6項目について不安を感じているのに対し、46~65歳では6.8項目でした。

また地理的にも著しい差異がみられました。

今回のパンデミックの影響で、世界では総じてリスクに対する意識が高まっていることが明らかになりました。新型コロナとは直接的な関係性が低いリスクへの不安も増大しています。たとえば、「事故」(74%、前回比+5pt)、「自然災害」(62%、同+5pt)、「一時的な身体障害」(66%、同+4pt)、「高度障害」(69%、同+4pt)、「就業不能」(67%、同+3pt)、「自立喪失」(64%、同+2pt)などがあげられます。

このように、人々の不安要素は地域や国によって異なる結果となりました。南米はすべてのリスク対して強い不安を感じている一方で、欧州は比較的安心感を抱いており、アジアはその中間といえます。

日常生活やライフプランにも影響が。日本では45%が「収入減」も世界平均より限定的

今回の危機は新たな脅威をもたらしているだけでなく、人々の日常生活やライフプランにも影響を及ぼしています。75%が新型コロナにより経済的な影響を被ったと回答しており、その内訳は「収入減」が59%、「大きな買い物を延期または中止」した人は44%にのぼります。この結果も、地域や国による差異がみられました。

政府による公的支援が重要な役割を果たしており、手厚い公的支援がある国では個人に与える影響が緩和されていると推察されます。

コロナ危機は、ライフプランの実現にも影響を及ぼしています。特に経済的リスクを伴うライフプランについては、景気減速の影響を受けて、実現意向が減退しています。この状況は、ローン利用者にも影響を及ぼしています。ローン返済が困難となった利用者の割合は増加し、特に南米(58%)とアジア(46%)で上昇しています。

コロナ危機によってローンの利用意向自体に変化はありませんでしたが、利用用途に変化がみられました。

ローンを利用して住宅を購入したいと考える人の割合は13ポイント低下して60%に、消費性ローンの利用意向も低下し、ローンで車を購入すると回答した人は46%(前回比-11pt)、「旅行」は21%となりました(同-9pt)。一方で、医療ローンを利用すると回答した人は4ポイント増の44%となり、特に南米で大幅に増加しています(65%、同+12pt)。また、勉強・コース受講のローン利用意向も増加しています(37%、+4pt)。特に南米が突出しており、56%が勉強やコース受講のためにローンを利用すると回答(同+9pt)、世界平均(37%)より高い結果となっています。

日本では「ローンを利用しても構わない」と回答した人は67%で前回より4ポイント減少しました。特に住宅ローンの利用意向が大きく低下し(45%、-13pt)、自動車ローンも6ポイント減の36%となりました。唯一上昇したのは医療で2ポイント増の22%でした。(図3)

世界的に保障ニーズが高まる。日本でも「自然災害」、「病気」などのニーズが大幅に上昇

想定外のリスクへの備えに関しては、「守られている」と回答した人は前回から3ポイント増加し62%となりました。一方、新型コロナ感染拡大の影響によってリスクへの意識が高まることで、保障ニーズがすべての地域で著しく増加しました。

失業に対する不安の程度は、人々がどの程度「守られている」と感じているかによって異なるため、特に注目すべき項目です。「十分に守られていない」と感じている人の多くは、失業を不安視していることが、調査から明らかになっています。

世界全体では、「病気」、「事故」、「失業」に対してより手厚い保障を求めていることが明らかになりました。保障ニーズは各国の失業率や政府の公的支援の規模によって異なりますが、特に南米で失業への保障ニーズが高い傾向がみられました(コロンビア57%、メキシコ52%、チリ50%)。アジアでは、失業保障へのニーズは相対的に高くないものの、前回より9ポイント上昇し、最も高い増加率となりました。日本では35%が失業保障を求めており、前回より12ポイント上昇しています。欧州では各国の差が大きく、失業保障を強く望んでいるスペイン(46%、+9pt)やチェコ(44%、+9pt)、ポーランド(43%、+7pt)に対して、フランス(26%)、ドイツ(19%)では低い結果となりました。

1. 調査方法:調査期間は2021年1月4日~29日。金融商品・サービス(銀行取引・保険)に関する決定権を持つ18歳以上の個人の代表サンプル。年齢制限は国によって異なり、欧州では65歳(トルコは50歳)、南米は59歳(ペルーは55歳)、アジアは55歳(中国は50歳)。調査対象者21,000名(1か国あたり1,000名)。各国での代表サンプルを確保するために年齢、性別、地域の割当を適用。ロシアでは特別な割当を適用(特定都市での質問)。イプソス社のパネルによるオンライン調査。調査はインターネット(パソコン、タブレット、スマートフォンなど端末機器を問わないアンケート)を利用。データは3つのセグメント(性別、年齢、地域)に基づいて処理。調査結果は、世界レベル、地域レベル、国別に分析。

2. BNPパリバ・カーディフは2019年4月にイプソス社と共同で3大陸26か国・地域の26,000名を対象に意識調査を実施。

BNPパリバ・カーディフ副社長(国際市場担当)の ジャン・ベルトラン ラロシュは次のように述べています。

「前回調査からわずか2年という期間で、さまざまなリスクに対して人々がより強い不安を抱いていることが本調査によって明らかになりました。今回のパンデミックによって、人々の生活は大きく変わり、それまで描いていた将来の計画は延期や中止を余儀なくされています。このような状況下こそ、私たち保険会社は、人々がライフプランの実現に向けて安心して前進できるよう保険を通じてサポートしていきます」

カーディフ損害保険株式会社 代表取締役社長の中村 望は、次のように述べています。

「日本では、保障ニーズが前回調査から大幅に上昇しました。特に、自然災害、病気、事故に対するニーズは20ポイント近く上昇し、お客さまがより十分な保障を求めていることが明らかになりました。未曽有のパンデミックを経験することで、想定外のリスクに対する意識が高まり、保険の必要性が高まったと考えています。

カーディフ損保は、2000年の営業開始以来、病気やケガによる就業不能や失業によってローン返済が困難になった場合に備える保険を提供しています。2017年には、お客さまの自然災害への不安にお応えし、自然災害で住宅が損壊した場合にローン返済を支援する保険を提供開始しました。

また、今回の調査では、コロナ禍の影響で住宅ローンや自動車ローンの利用意向が低下していることも明らかになりました。たとえ想定外の出来事に直面したとしても、夢の実現をあきらめることがないよう、住宅ローン保険のパイオニアとして今後もお客さまが必要としている保障ニーズを常に探求し、安心してローンをご利用できるよう多様な保障を提供していきます」

【調査概要】

1. 調査の方法: インターネット調査

2. 調査の対象: 世界 21 か国・地域 18 歳以上の男女(年齢の上限は国によって異なる)

3. 調査国・地域: 日本、フランス、英国、ドイツ、イタリア、スペイン、ベルギー、スウェーデン、チェコ、ポーランド、トルコ、ロシア、ブラジル、チリ、ペルー、メキシコ、コロンビア、韓国、台湾、中国、インド

4. 有効回答数: 21,000 名

5. 調査実施日: 2021 年1 月4 日~29日

6. 調査会社: Ipsos(フランス)

<本件に関するお問合わせ先>

カーディフ損害保険株式会社 お客さま相談室 TEL:03-6415- 6051

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

※カーディフ損保は、保険業法に基づきカーディフ生命の業務を受託しています。

カーディフ生命保険株式会社(代表取締役社長:清瀬 裕二)の2020年度第3四半期(2020年4月1日~2020年12月31日)の業績をお知らせいたします。

業績ハイライト

(単位:億円)

| 2019年度末 | 2020年度 第3四半期会計期間末 | ||

| 保有契約高 | 個人保険 | 232 | 290 |

| 個人年金保険 | 7 | 7 | |

| 団体保険 | 215,849 | 227,063 | |

| 年換算保険料 | 保有契約 | 4 | 3 |

| 総資産 | 1,043 | 1,123 | |

| ソルベンシー・マージン比率 | 820.8% | 821.6% | |

(単位:百万円)

| 2019年度 第3四半期累計期間 | 2020年度 第3四半期累計期間 | |

| 保険料等収入 | 44,694 | 47,965 |

| 経常利益 | 12,138 | 16,408 |

| 四半期純利益 | 1,616 | 4,138 |

| 基礎利益 | 13,511 | 17,799 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社(代表取締役社長 清瀬 裕二)は、2021年1月29日開催の取締役会において、以下のとおり役員人事異動を決議しましたので、お知らせします。なお、本件は2021年2月16日に開催予定の当社株主総会および取締役会の決議を経て、正式に決定される予定です。

【新任】 (2021年2月16日付)

| 新職 | 現職 | 氏名 |

| 代表取締役社長 (2021年2月16日付 カーディフ損害保険株式会社 取締役に就任予定) | 執行役員 チーフ・マーケティング・アンド・トランスフォーメーション・オフィサー | ディビッド・シルモラー |

【退任】 (2021年2月15日付)

| 現職 | 氏名 |

| 代表取締役社長 | 清瀬 裕二 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

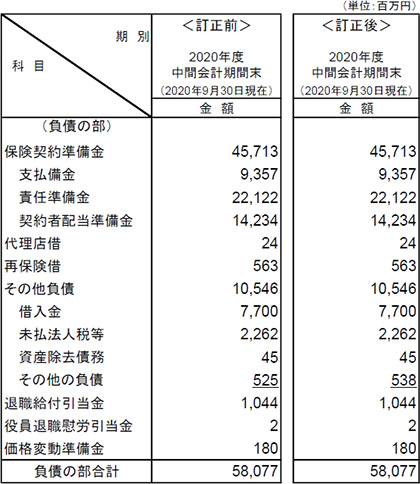

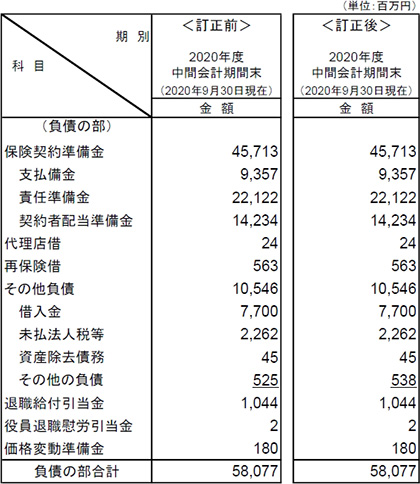

【訂正箇所および内容】

※ 訂正箇所には下線を付して表示しております。

※ 訂正後の業績報告書全頁はこちらからご確認いただけます。

pdf – 1 MB

P. 3 「2. 一般勘定資産の運用状況」 (3) 運用実績の概況 1行目

<訂正前> 2020年度上半期末の一般勘定資産残高は、前年度末より7,271百万円増加の111,056百万円となりました。

<訂正後> 2020年度上半期末の一般勘定資産残高は、前年度末より7,271百万円増加の111,055百万円となりました。

P. 7 「4. 中間貸借対照表」 2020年度中間会計期末 (負債の部)

P. 20 「12. 保険会社及びその子会社等の状況」 (5) 中間連結キャッシュ・フロー計算書

2020年度中間会計期末 「営業活動によるキャッシュ・フロー」

以 上

| 【ハイライト】 1. 私生活への価値観が高まる。「仕事よりプライベート重視」(86%)、「結婚する・パートナーと暮らす」(72%)、「広い家に住む」(50%)は、いずれも7pt以上の上昇 2. 最大の生活不安は依然として「老後資金」(86%)。「コロナ感染」は73%で、「病気・ケガで働けなくなる」「自然災害」に並ぶ 3. テレワーカー※1の3割がコロナ下で「住み替え・リフォーム等」を実施。テレワークが住まいを変えるきっかけに 4. 住宅ローン返済不安理由、「失業」「倒産」が上昇。特にコロナ感染拡大後※2に住宅を購入した人の3割が「失業」「倒産」を不安視 5. コロナ感染拡大後に住宅を購入した人の約7割が「疾病保障付き住宅ローン」を選択。堅実にリスクヘッジ |

カーディフ生命保険株式会社(代表取締役社長:清瀬裕二)は、全国の男女2,084人※3を対象に「第2回 生活価値観・住まいに関する意識調査」を実施しました。世代別の生活価値観・住まい観の把握を目的に実施した昨年の調査に続き、今回が第2回目の実施となります。

2020年は、新型コロナウイルス感染症(以下、新型コロナ)拡大の影響で人々の行動様式や働き方が著しく変化したことから、今回新たに新型コロナに関する質問項目を追加し、コロナ前・コロナ下での人々の意識、行動、価値観の変化もあわせて調査しました。

※1: テレワーカー:労働時間の半分以上がテレワーク、テレワーク経験者:これまでテレワークを経験したことがある(頻度問わず)

※2: コロナ感染拡大後:2020年3月以降

※3: 住宅購入経験者に対する設問は、新型コロナ感染拡大前後比較のためブーストサンプル(20~59歳男女、2020年1月以降の住宅購入者221名)を加えて分析しています。

※4: 本資料における「団信の特約」とは、死亡・高度障害の保障に上乗せする、がん保障(がんと診断されたらローン残高が0円になる)、脳卒中・急性心筋梗塞保障(所定の状態となったらローン残高が0円になる)、就業不能保障(病気やケガで働けなくなったら一定期間月々のローン返済が保障される)、失業保障(非自発的に失業したら一定期間月々のローン返済が保障される)などの保障を指します。

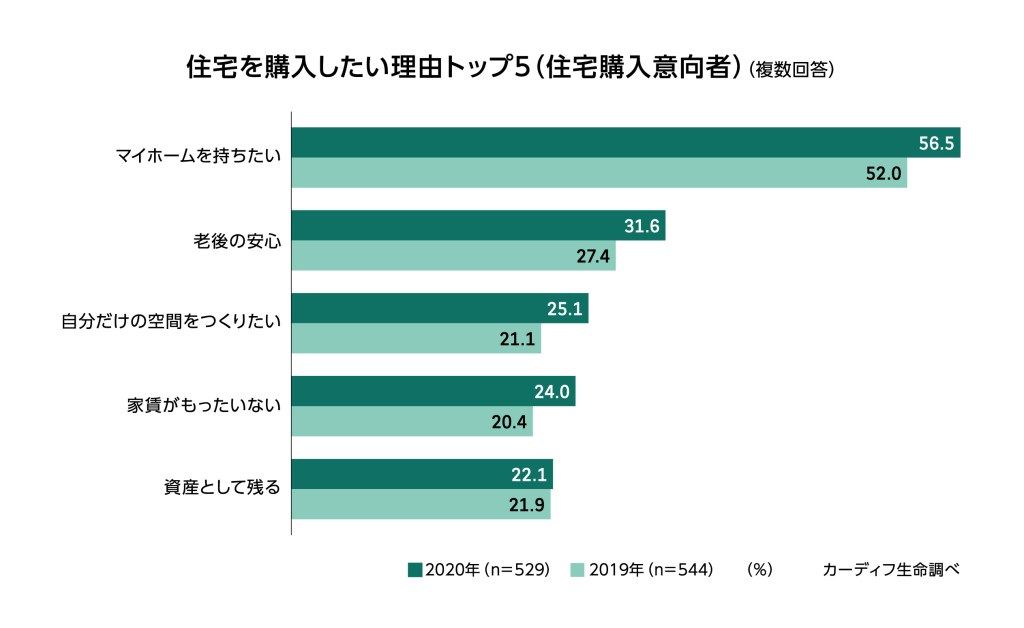

【調査結果サマリー】

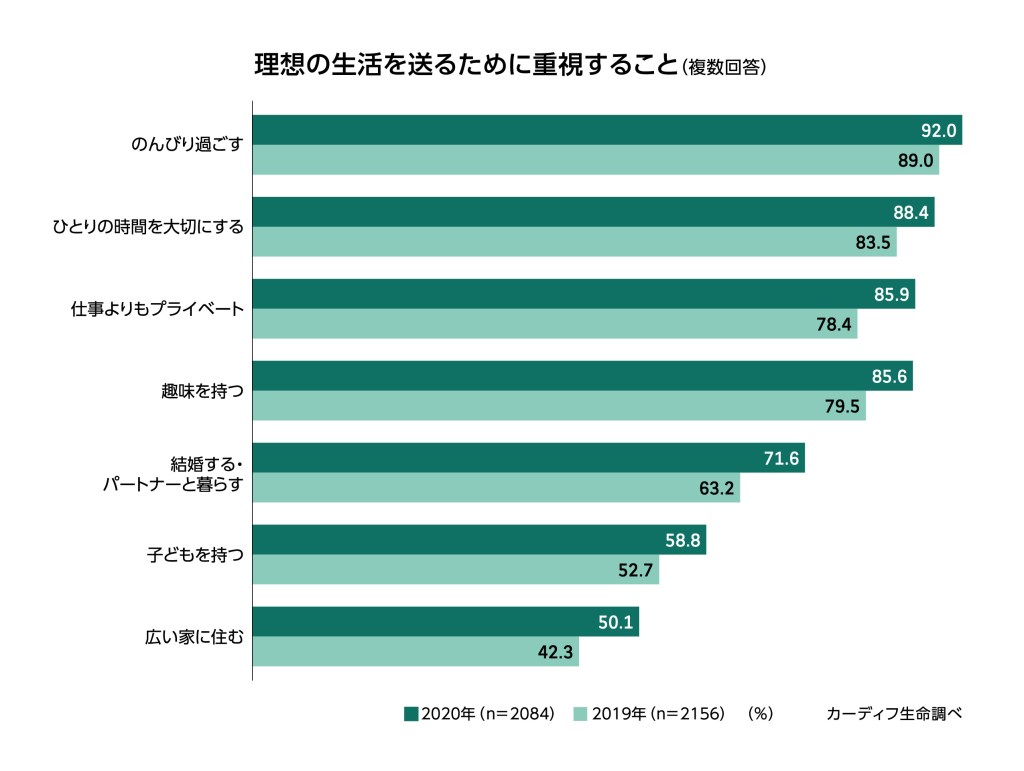

1.私生活への価値観が高まる。「仕事よりプライベート重視」は昨年より8pt上昇

(図表1)

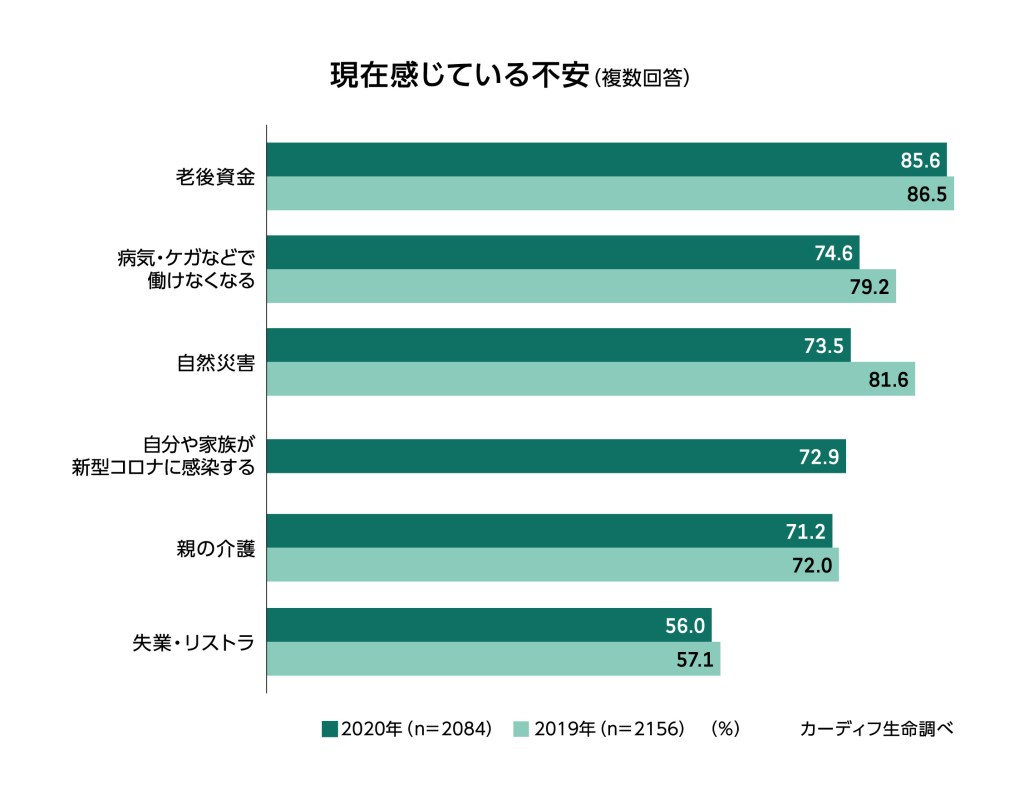

2.コロナ下でも生活の最大の不安は「老後資金」(86%)。新型コロナ感染への不安は73%

(図表2)

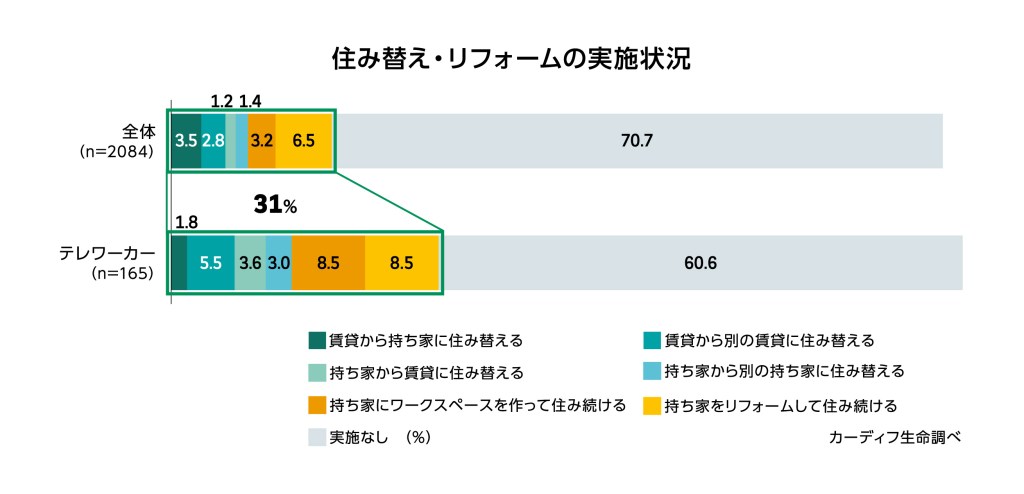

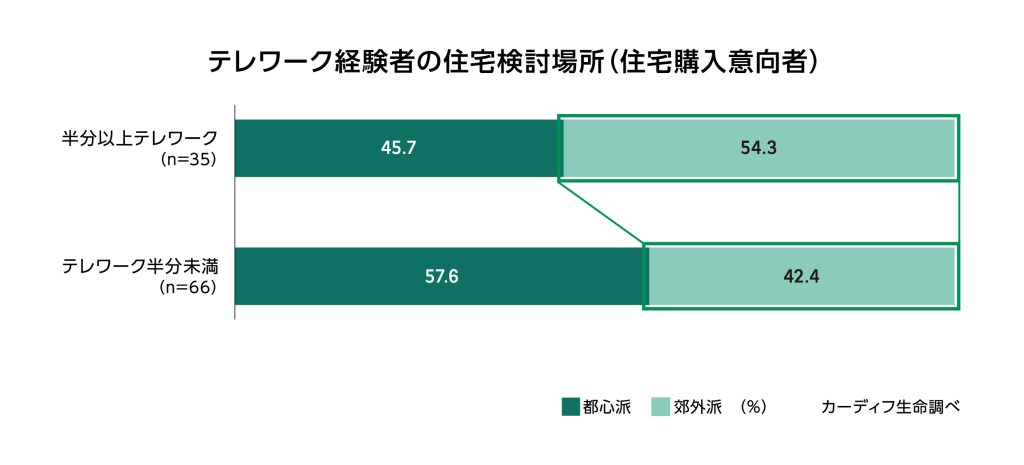

3.テレワーカーの3割が「住み替え・リフォーム等」を実施

(図表3)

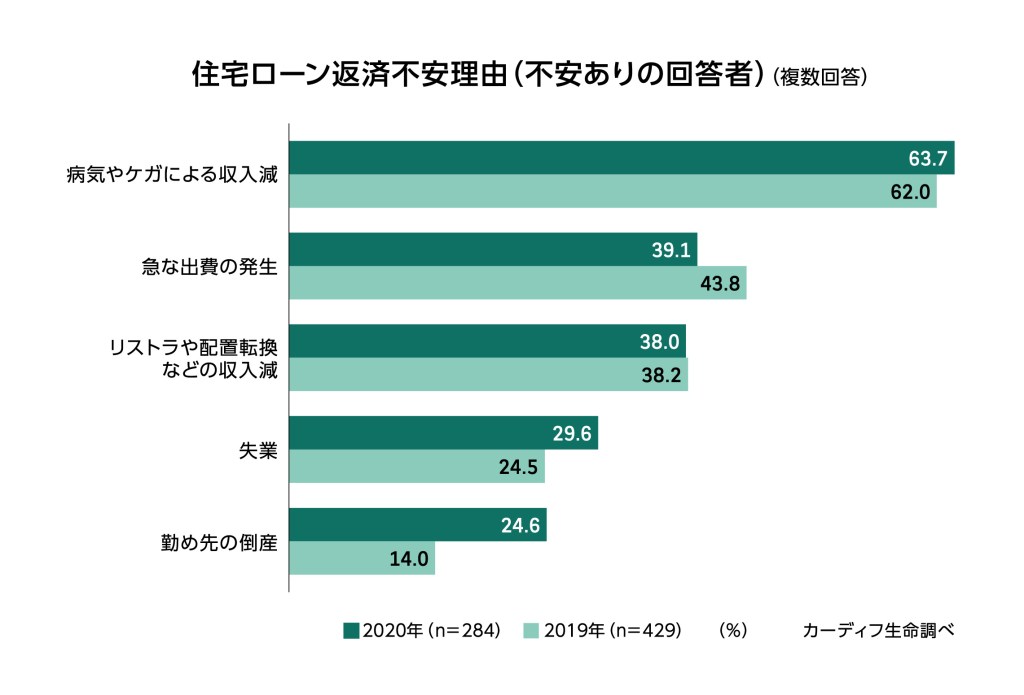

4.住宅ローン返済不安理由、「失業」「倒産」が上昇。特にコロナ感染拡大後に住宅を購入した人の3割強が「失業」「倒産」を不安視

(図表4)

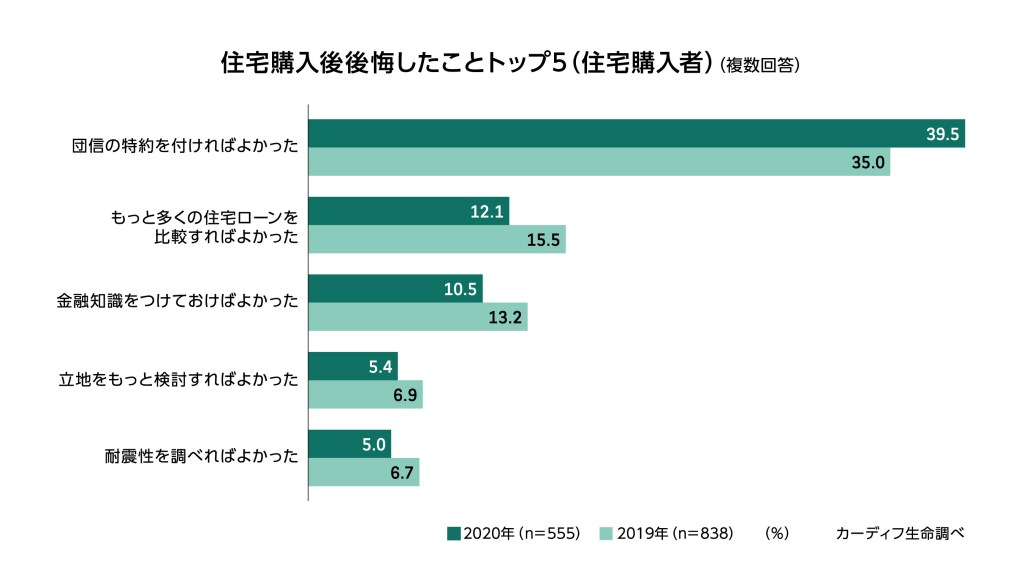

5.コロナ感染拡大後に住宅を購入した人の約7割が「疾病保障付き住宅ローン」を選択

(図表5)

(図表6)

6.住宅未購入者の住宅購入意向は35%と昨年より7pt低下。テレワーク経験者は52%

(図表7)

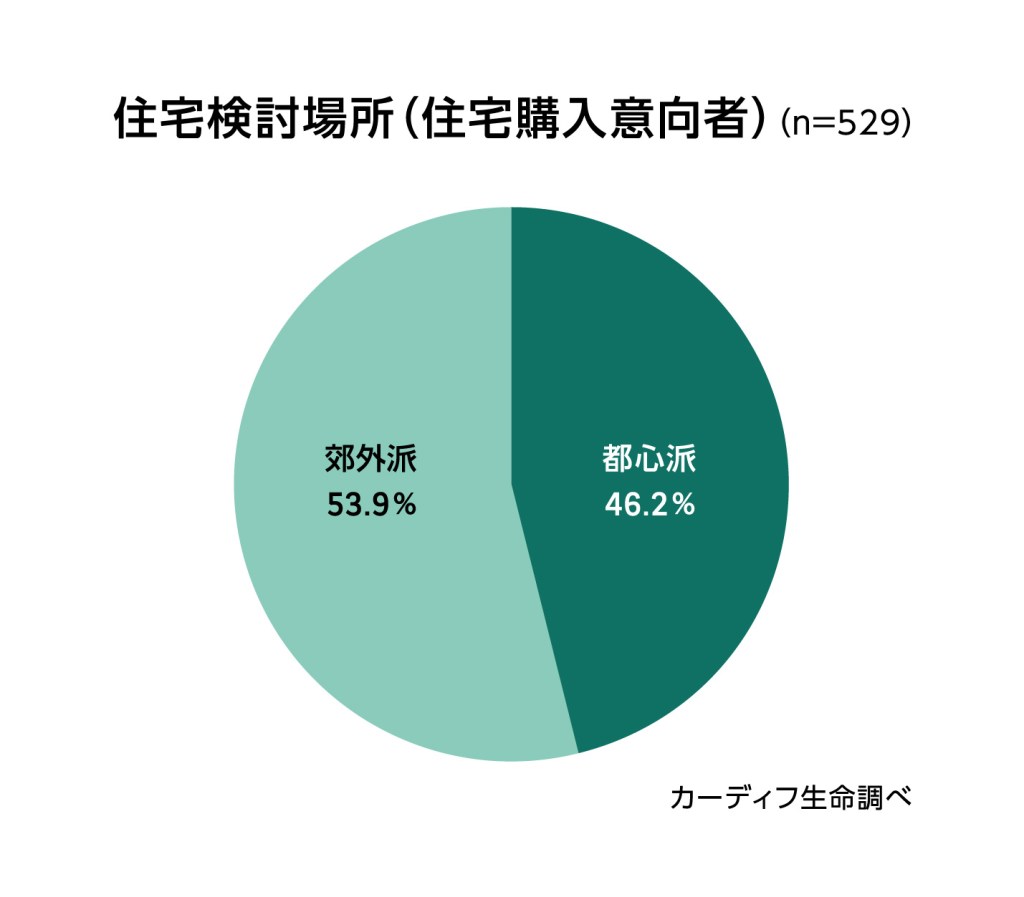

7.住宅検討場所、「郊外派」(54%)、「都心派」(46%)

(図表8)

(図表9)

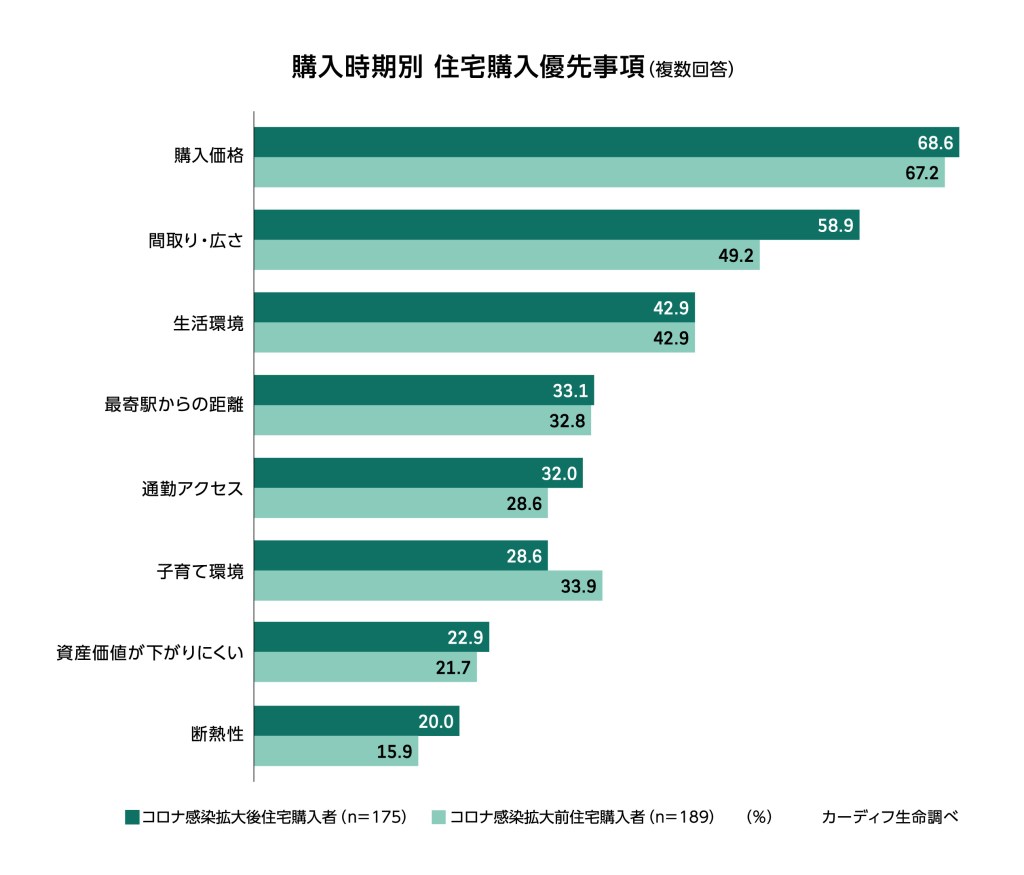

8.コロナ下での家選びで重視したのは、「間取り・広さ」「通勤アクセス」「断熱性」

(図表10)

| ~ コロナ下における経済変化と当調査に対するエコノミストの見解 ~ BNPパリバ証券株式会社 経済調査本部長 チーフエコノミスト 河野 龍太郎 コロナは社会を一変させたと言われますが、私には、様々なトレンドや社会が元々抱えていた闇を深めたようにも思われます。コロナ前から、経済格差や社会保障の不備などが広く問題視され、当調査でも、老後不安や働けなくなることへの不安など、経済面での不安を抱える人が多数を占めていました。近年は、長生きリスクに備えて老後資金を積み増すべく、高齢者や専業主婦が働きに出ることが急増していましたが、コロナ禍によって働くことすらできない事態も出来しました。コロナそのものへの不安と共に、従来からの不安も改めて強く認識されたように思われます。 最大の懸念は、コロナ禍が、若年層や非正規雇用、低所得層、高齢者など、生活基盤が弱い人々により大きな打撃をもたらす傾向があることです。経済が大きく落ち込んだ春先も、正社員の雇用は概ね守られましたが、非正規の雇用調整は大きなものとなりました。職こそ失わなかったものの、持病があるなど健康不安を抱えながらも、生活のために職場に向かわねばならない人も大勢いらっしゃいます。貯蓄の少ない20-30歳代ならなおさら仕事は辞められません。今回の調査では、30歳代の家や車、子供、結婚などを重視する傾向が低下していました。これが、お金がかかるために色々なものをあきらめざるを得ない人が増えていることを示唆しているのだとすれば、非常に憂慮される事態です。社会に包摂されない人が増えていることが、コロナ禍で見過ごされているのではないでしょうか。 |

カーディフ生命保険株式会社 代表取締役社長の清瀬裕二は、次のように述べています。

「今回の調査では、家族や生活空間に対する重要度が高まり、仕事よりプライベートへの価値観が高まる傾向がみられました。新型コロナ感染拡大に伴い、人々の生活や働き方が一変し行動が制限される中、家で過ごす時間が増え、これまでの生活を見直すきっかけとなったと考えられます。

一方で、今回、新たに「新型コロナ感染」という未曽有の不安要素が加わっても、最大の生活不安は依然として“老後資金”であり、将来への先行き不透明感に対する不安が根強いことがうかがえます。残念ながら「失業」や「倒産」を理由に住宅ローン返済に不安を感じている方が増加しているという結果に直面し、改めて住宅ローンの保障に対するニーズが高いこと、その中でも特に病気やケガ、失業への備えに対するご要望が多いことを強く認識しました。

ひとりでも多くの人が保険によってリスクから守られ、理想のライフプランの実現に向けて、安心して力強く前進できる社会をつくることが私たちの使命です。変わりゆく社会やお客さまの価値観、ニーズにきめ細やかにお応えするために、これからも絶えず変革を続け、商品・サービスを進化させてまいります。」

【調査概要】

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

pdf – 1 MB