カーディフ生命の役員人事をお知らせいたします。

カーディフ生命保険株式会社(代表取締役社長 中村 望)は、以下のとおり人事異動を決定しましたので、お知らせいたします。

役員人事

【新任】 (2024年5月1日付)

| 新職 | 現職 | 氏名 |

| 執行役員 コーポレート担当 | 広報部長 | 福沢 尚代 |

【退任】 (2024年4月30日付)

| 新職 | 現職 | 氏名 |

| 退任 | 執行役員 ビジネスマネジメント担当 | 坂本 あゆみ |

| 退任 | 執行役員 人事総務部長 | 池田 臨 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間 9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

“ふたりで借りて、ふたりで返済する” 多様化する住宅購入のスタイルに応える、カーディフの住宅ローン保険です。

カーディフ生命保険株式会社(代表取締役社長:中村 望 以下、カーディフ生命)およびカーディフ損害保険株式会社(代表取締役社長:髙屋 智行 以下、カーディフ損保)は、ペアローンを利用して金融機関の住宅ローンをお借入れになるお客さま向けに、どちらか一方の“万が一の時”だけでなく、がん等の重篤な病気から身近な病気・ケガまで保障し、お二人のローン返済額の合計額※1を保険金としてお支払いする「ペアローン向け全疾病保障付き連生団体信用生命保険(以下、ペアローン連生団信)」※2を開発しました。

「ペアローン連生団信」は、2024年6月1日より、PayPay銀行株式会社(代表取締役社長:田鎖 智人)の住宅ローン向けに提供開始します。ペアローン利用者が連生団信にご加入いただける住宅ローンとしては銀行初※3となります。

※1 保障内容により、両者のローン残高の合計または月々の返済額の合計が保険金額となります。

※2 この報道資料においては、ペアローンに付帯可能なカーディフ生命の団体信用生命保険と、カーディフ損保の就業不能信用費用保険を合わせて「ペアローン連生団体信用生命保険(ペアローン連生団信)」としています。

※3 PayPay銀行調べ(2024年3月時点)

【保障のポイント】

●パートナーの万が一の時も、ふたりの家を守れる連生団信の安心を、ペアローンにも提供

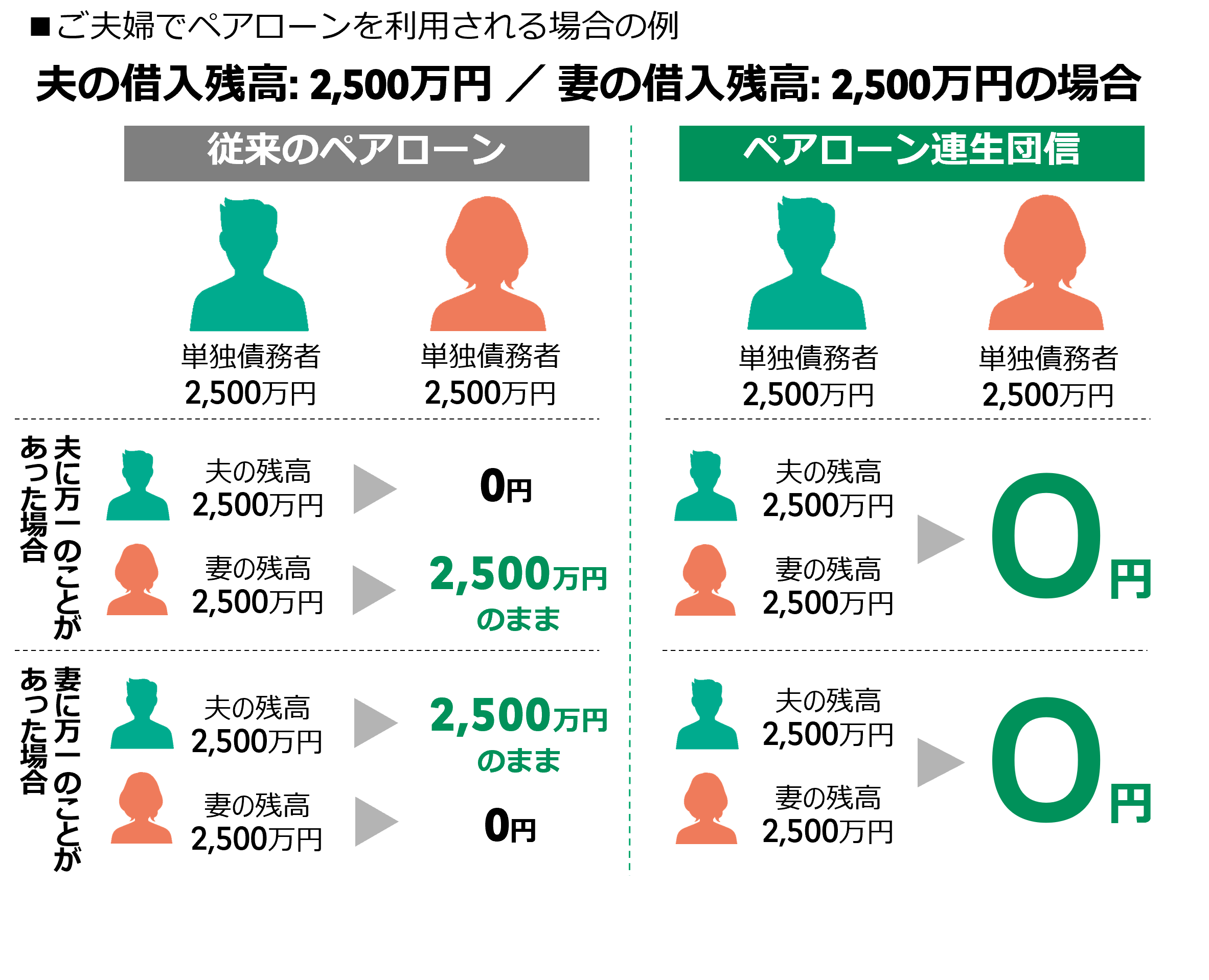

ペアローンは、ひとつの物件購入において、ご夫婦等の二人が各々住宅ローンを契約し、それぞれ付帯する団信に加入する借り入れ方法です。そのため、パートナーに万一のことがあった場合、パートナーのローンは完済されても、もう一方のローン契約はそのまま残り、返済を続ける必要があります。

今回開発した「ペアローン連生団信」は、お二人のどちらかがお亡くなりになったり、高度障害状態になった場合、二人のローン残高の合計金額を保険金としてお支払いし、ローンを完済いただくことができます。

連生団信は、従前より連帯債務で住宅ローンをお借入れになるご夫婦等を対象に提供してまいりましたが、今般、ペアローンをご利用になる方々にも、大きな安心をお届けできるようになりました。

●がんなどの重篤な病気から、インフルエンザなどの身近な病気まで、すべての病気・ケガを保障

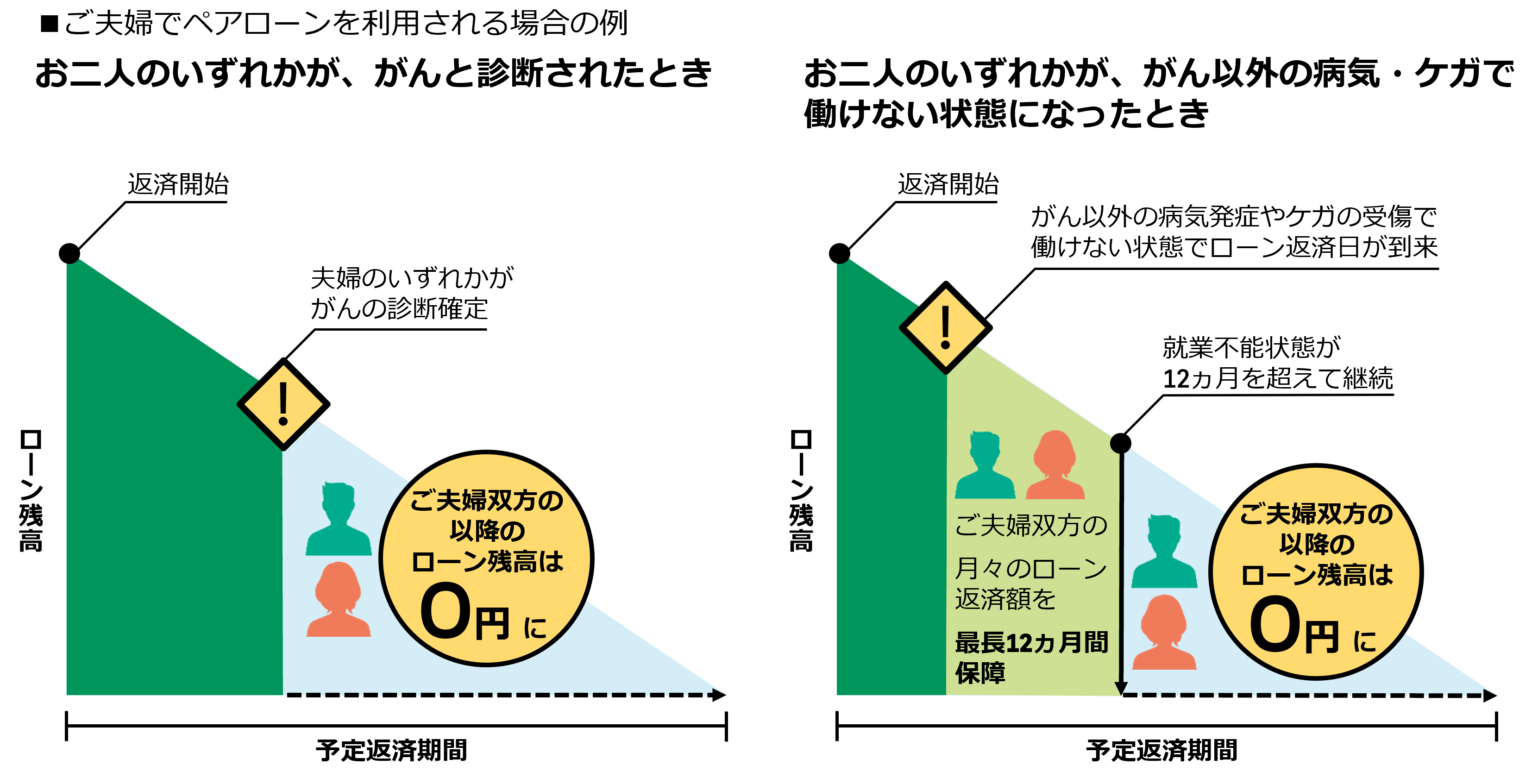

カーディフの「ペアローン連生団信」は、死亡・高度障害の保障だけでなく、“がんの診断確定でローン残高がゼロになる”がん保障と、インフルエンザや新型コロナウイルス感染症等の身近な病気を含めて、がん以外のすべての病気・ケガで働けなくなった時※4の保障も揃えています。

お二人のいずれかががんと診断された場合は、二人のローン残高の合計金額を保険金としてお支払いし、ローンを完済することができます※5。

また、いずれかががん以外のすべての病気・ケガで働けない状態となった場合は、月々の返済額の合計金額を保障します。さらに、働けない状態が12か月継続した場合、その時点の二人のローン残高がゼロになります。

カーディフの「ペアローン連生団信」は、自分が働けなくなった時にパートナーにかかる負担を軽減することで、相互に支え合いながらローン完済を目指すお二人をサポートする保障です。

※4 精神疾患等、一部保障対象外となるものがあります。また、金融機関により対象となる病気やケガ、入院の有無、その他の条件を伴う場合があります。

※5 金融機関によっては、ローン残高の50%を保障するプランもあります。

カーディフ生命が2023年9月に実施した「生活価値観・住まいに関する意識調査」では、20~30代の住宅ローン利用者の3割以上がパートナーとの収入合算による借入れを選択しており、全体平均の24%を上回る結果となりました。また、他の年代と比べて、ペアローンを選択する割合が高いことも明らかになっており、住宅購入を検討し始める若い世代の多くが、ローン返済の負担を二人で共有して住宅を購入していることが見て取れます。

「ペアローン連生団信」は、これまでペアローンを利用するお客さまにお届けできなかった“パートナーの万一の時の保障”を可能とするもので、「ひとりでも多くの人に保険への扉をひらく」というカーディフのミッションを形にしたものです。カーディフ生命とカーディフ損保は、住宅ローン保険における両社の経験と強みを合わせて、多様化する住宅購入のスタイルに応える安心の選択肢をお届けしてまいります。

※PayPay銀行の住宅ローンについては、同行のホームページをご参照ください。

※保障や加入の条件等は金融機関により異なります。 商品の詳細は「被保険者のしおり」等をご参照ください。

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命の2023年度第3四半期(2023年4月1日~2023年12月31日)の業績をお知らせいたします。

カーディフ生命保険株式会社(代表取締役社長:中村 望)の2023年度第3四半期(2023年4月1日~2023年12月31日)の業績をお知らせいたします。

業績ハイライト

(単位:億円)

| 2022年度末 | 2023年度 第3四半期会計期間末 | ||

| 保有契約高 | 個人保険 | 316 | 298 |

| 個人年金保険 | 2 | 0 | |

| 団体保険 | 239,003 | 237,366 | |

| 年換算保険料 | 保有契約 | 2 | 2 |

| 総資産 | 1,137 | 1,086 | |

| ソルベンシー・マージン比率 | 709.6% | 687.7% | |

(単位:百万円)

| 2022年度 第3四半期累計期間 | 2023年度 第3四半期累計期間 | |

| 保険料等収入 | 53,375 | 54,585 |

| 経常利益 | 15,630 | 15,104 |

| 四半期純利益 | 3,536 | 4,876 |

| 基礎利益 | 16,657 | 15,451 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命は、全国2,000人を対象に「第5回 生活価値観・住まいに関する意識調査」を実施しました。今回は、新型コロナウイルス感染症の5類移行が人々の行動をより活発化させた半面、長引く物価上昇が暮らしに影響を及ぼす中での人々の意識、行動、価値観について調査しました。

【調査結果 ハイライト】

1. 最大の生活不安は、全世代で「物価高」約9割。約7割が節約を実行

2. NISAで資産運用を始めている人は約4人に1人。一方で、全体の約2割が意欲はあっても未着手

3. 金融デジタルサービスの利用がさらに浸透。「コード決済」の利用率は全世代で6割超

4. 家を“買う派”、約7割。依然としてマイホームへの憧れは強いが、住宅ローン返済への不安を持つ人約5割

5. 住宅ローンの借入先の選択理由トップは「金利」。 20-30代の約2割は団信の保障内容を重視

6. 家を買ってから実感するローン返済の不安。購入後の最大の後悔は「団信の特約*を付けておけばよかった」

※本資料における「団信の特約」とは、死亡・高度障害の保障に上乗せする、がん保障(がんと診断されたらローン残高が0円になる)、脳卒中・急性心筋梗塞保障(所定の状態となったらローン残高が0円になる)、就業不能保障(病気やケガで働けなくなったら一定期間月々のローン返済が保障される)、失業保障(非自発的に失業したら一定期間月々のローン返済が保障される)などの保障を指します。

【調査結果 項目別概要】

1.最大の生活不安は、全世代で「物価高」約9割。約7割が節約を実行

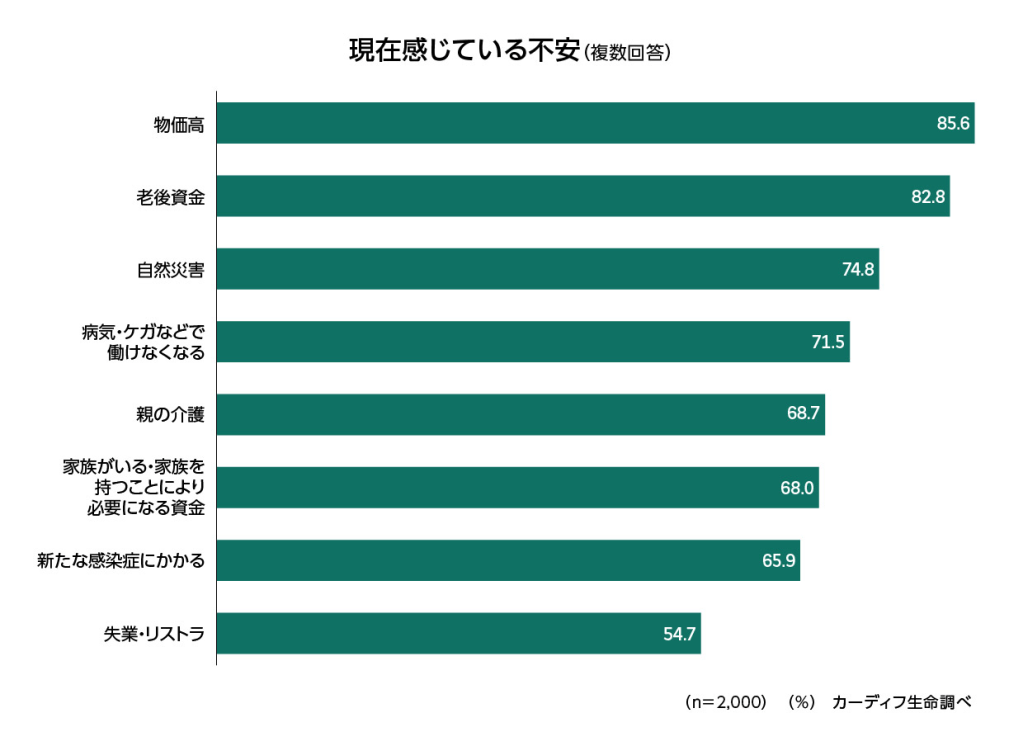

- 現在感じている生活不安は「物価高」(86%)、次いで「老後資金」(83%)、「自然災害」(75%)となった(図表1-1)。特に「物価高」に対する不安は、全世代において「老後資金」を超えてトップとなった。

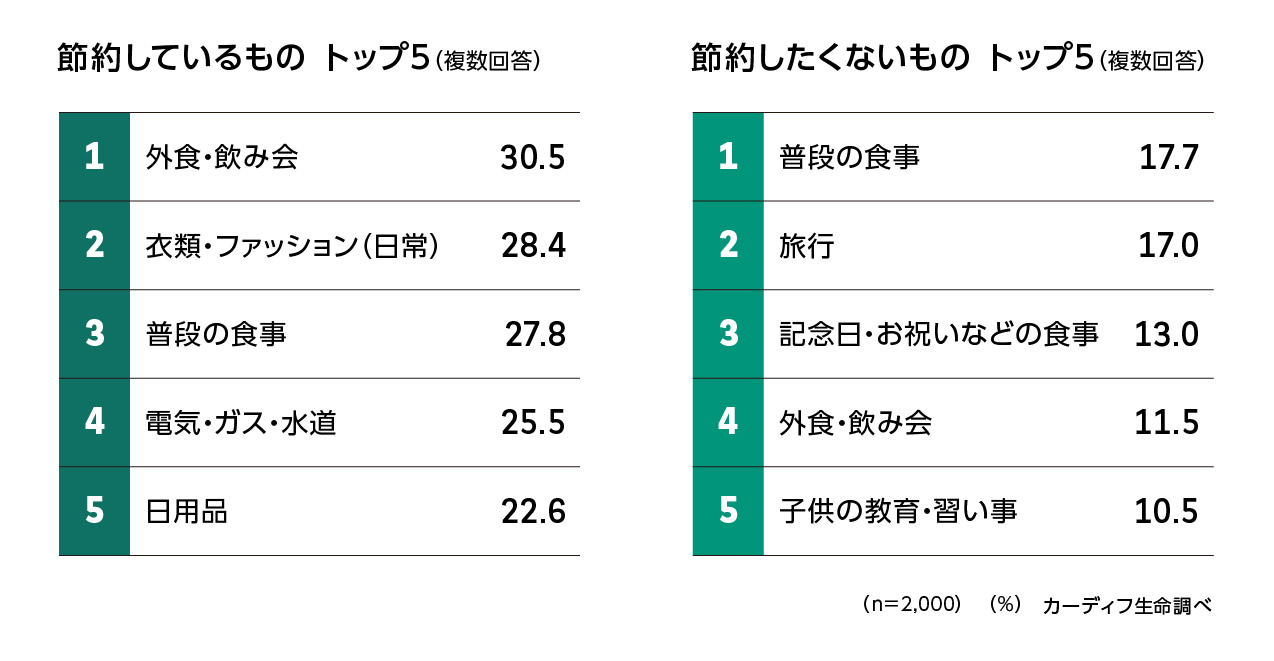

- 物価高・値上げの影響により 72%が、いずれかの消費品目において節約を実行していた。「節約をしているもの」のトップは、「外食・飲み会」(31%)、次いで「衣類・ファッション(日常)」(28%)、「普段の食事」(28%)、「電気・ガス・水道」(26%)、「日用品」(23%)」。日々の暮らしに関わり、節約効率の高いもののほか、コロナ禍を経て、行動・消費・購買習慣が変容したことの影響もみられたと推察される(図表1-2)。

- 一方で、「節約したくないもの」のトップは「普段の食事」(18%)、次いで「旅行」(17%)、「記念日・お祝いなどの食事」(13%)。「普段の食事」は、「節約しているもの」「節約したくないもの」のいずれにおいても上位にあり、本当は節約したくはないが、やむなく実施している生活者の実態がうかがえた(図表1-2)。

2. NISAで資産運用を始めている人は約4人に1人。一方で、全体の約2割が意欲はあっても未着手

(図表2-2)

(図表2-2)

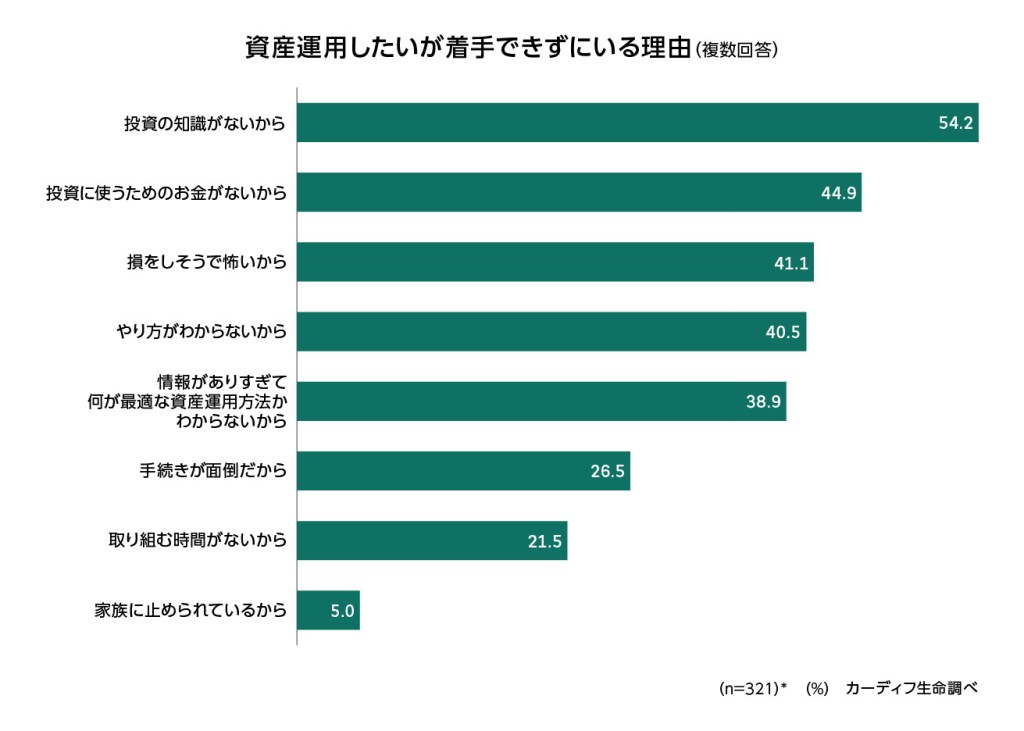

※「日ごろのマネー行動」で「将来のために資産運用したいが着手できずにいる」と回答した人

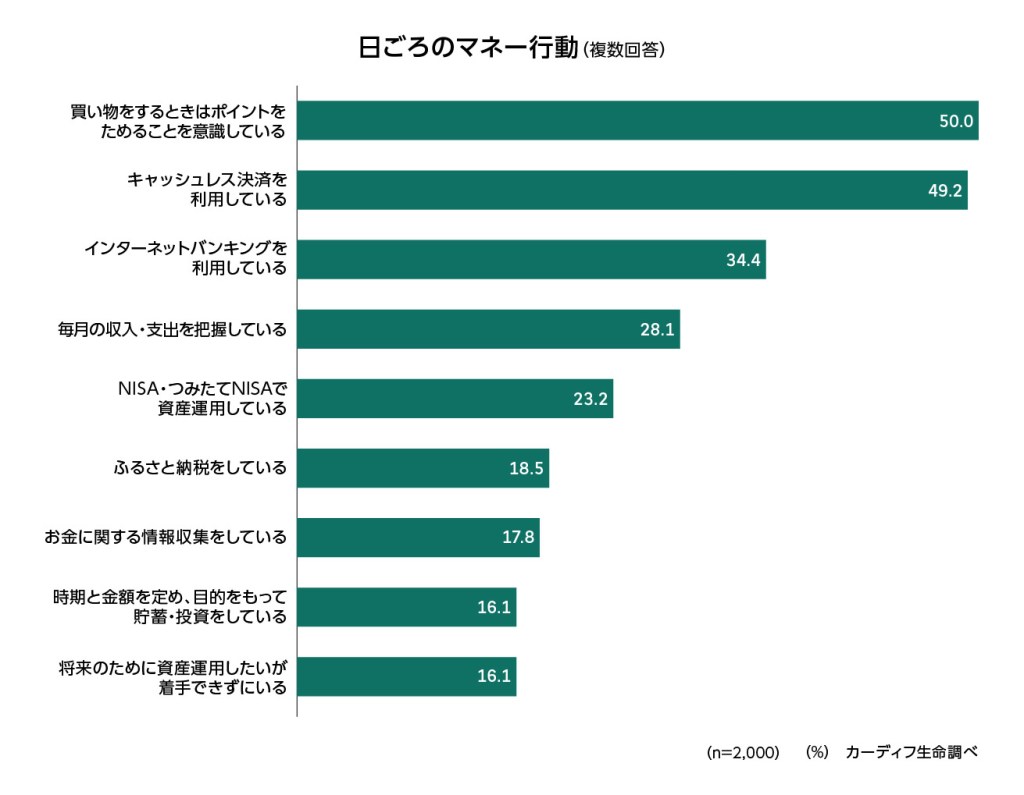

- 日ごろのマネー行動では、「買い物でポイントをためることを意識している(ポイ活など)」(50%)が最も多く、次いで、「キャッシュレス決済を利用」(49%)、「インターネットバンキングを利用」(34%)となった(図表2-1)。

- 「NISA・つみたてNISAでの資産運用」(23%)は約4人に1人が実施しており、本調査を開始した2019年(9%)との比較では+14.6ptと大きく増加した。

- 一方で、全体の16%が、「資産運用への意欲はあるが未着手」である。理由は「投資の知識がない」(54%)、「投資に使うお金がない」(45%)、「損をしそうで怖い」(41%)、「やり方がわからない」(41%)など。資金面のほか、資産運用に対する情報不足が未着手の理由となる反面、「情報がありすぎて最適な方法がわからない」(39%)も挙げられた(図表2-2)。

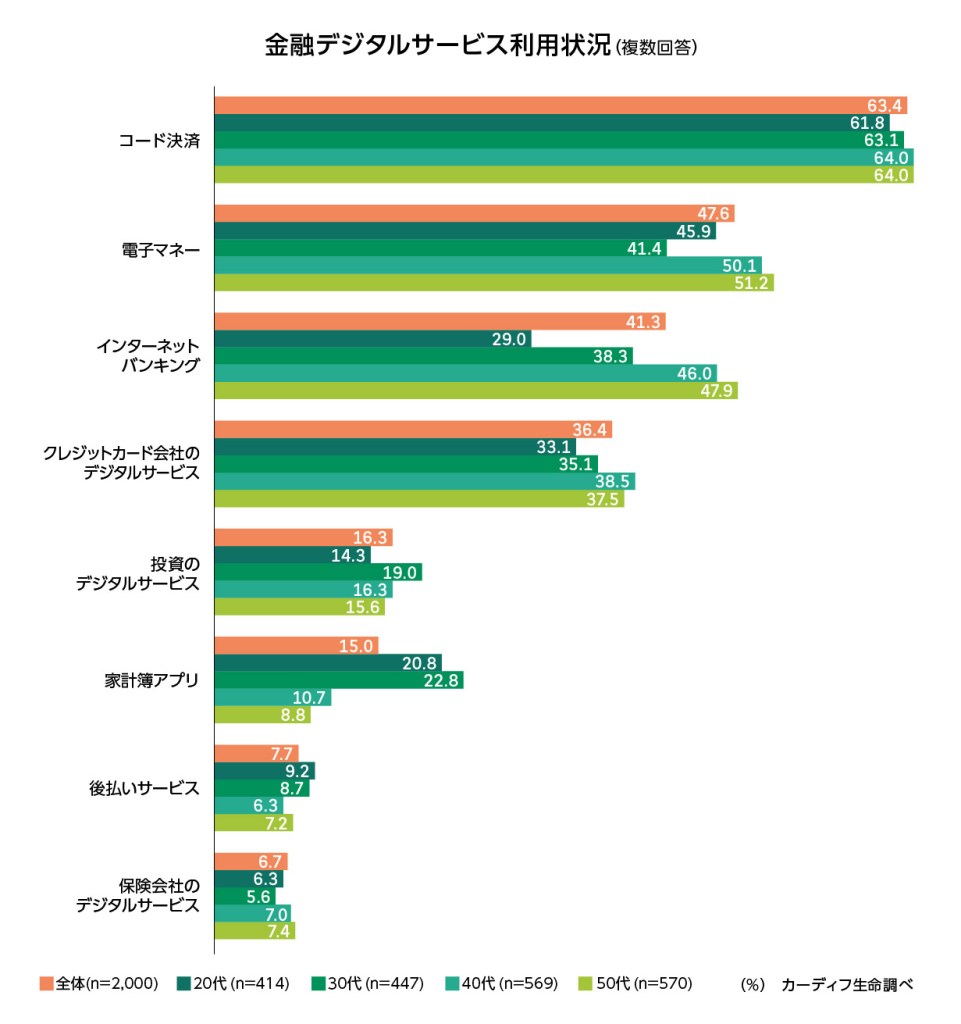

3. 金融デジタルサービスの利用がさらに浸透。「コード決済」の利用率は全世代で6割超

※クレジットカード会社のデジタルサービス:利用明細の確認、支払い方法の変更など

※投資のデジタルサービス:株・投資信託、FXなどのインターネットでの購入や管理など

※保険会社のデジタルサービス:契約内容の確認、査定など

- 全世代において、金融デジタルサービスの利用が浸透している。利用率トップのサービスは「コード決済」(63%)。「電子マネー」(48%)を超える結果となった(図表3-1)。

- 年代別にみると、20代・30代では「家計簿アプリ」(20代 21%、30代 23%)、40代・50代では「インターネットバンキング」(40代 46%、50代 48%)の利用率が全体平均と比べて約5pt高かった(図表3-1)。

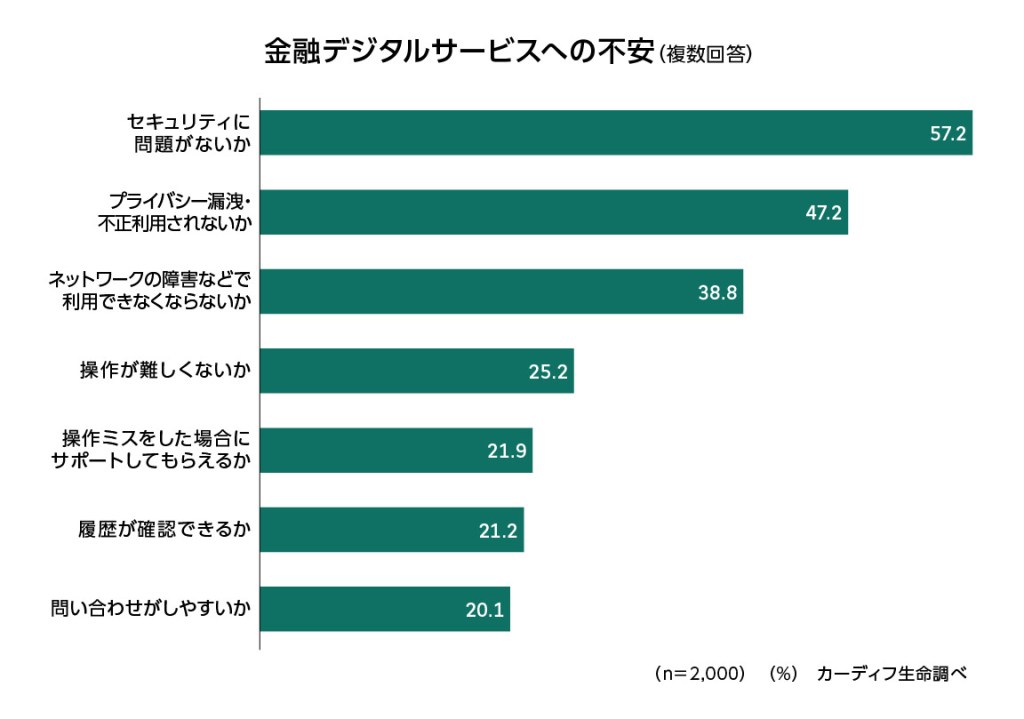

- 金融デジタルサービスの利用が浸透している一方で、「セキュリティ」(57%)や「プライバシー漏洩・不正利用」(47%)、「ネットワーク障害」(39%)に不安を感じている人が多かった(図表3-2)。

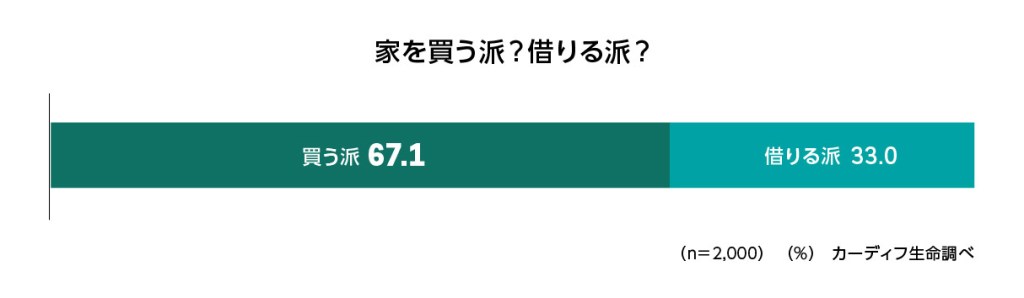

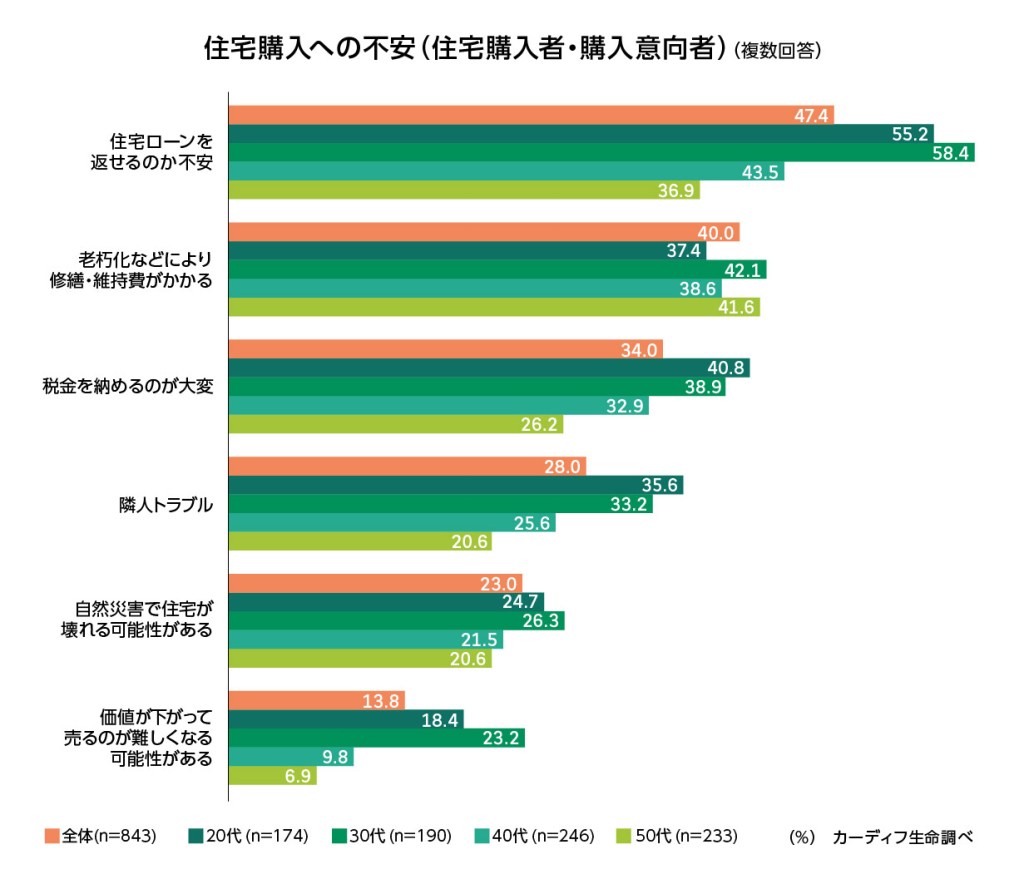

4. 家を“買う派”、約7割。依然としてマイホームへの憧れは強いが、住宅ローン返済への不安を持つ人約5割

※回答者は「買う」「どちらかというと買う」「借りる」「どちらかというと借りる」「利用しない・関心がない」から1つを選択

※「買う派」は「買う」「どちらかというと買う」の合計スコア。「借りる」は「借りる」「どちらかというと借りる」の合計スコア。

※「借りる」にはシェアリングやサブスクリプションを含む

- 約7割の人が家を「買う派」(67%)と回答(図表4-1)。購入希望理由のトップは「自分の家を持ちたいから」(56%)と物価高や住宅価格の高騰が続く中でも、依然としてマイホームへの憧れが強いことがうかがえる。

- 一方で、住宅購入への不安理由トップは「住宅ローン返済への不安」(47%)。特に20代・30代は全体の半数以上が住宅ローン返済に不安を感じている(20代 55%、30代 58%)(図表4-2)。

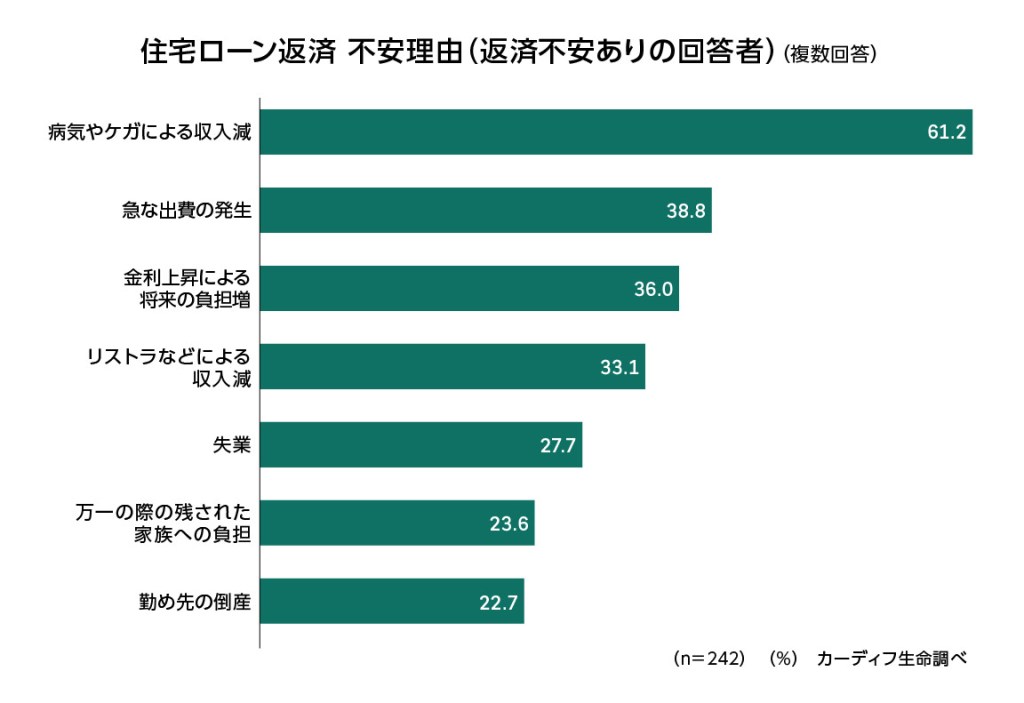

- 住宅ローン返済不安の理由は「病気・ケガによる収入減」(61%)が最も多く、次いで「急な出費」(39%)、「金利上昇による将来の負担増」(36%)と続く(図表4-3)。

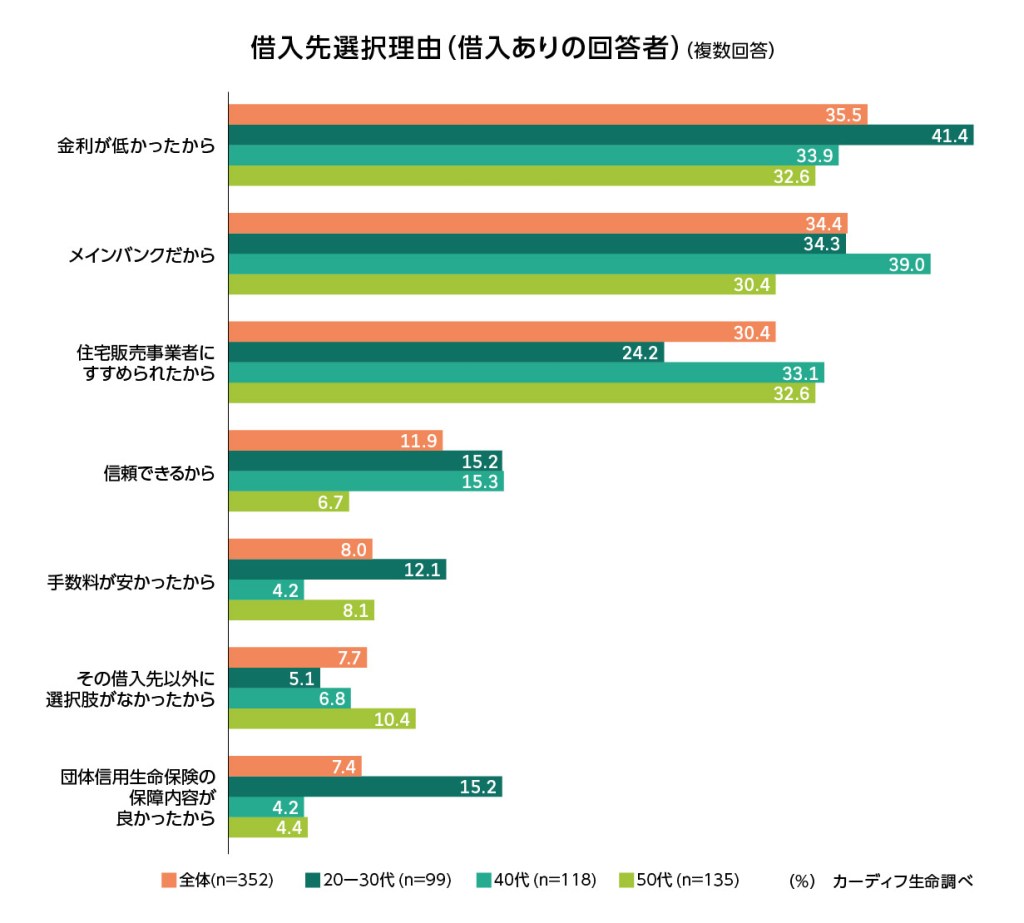

5. 住宅ローンの借入先の選択理由トップは「金利」。20-30代の約2割は団信の保障内容を重視

- 住宅ローンの借入先の選択理由は、「金利が低かったから」(36%)が最も多く、次いで「メインバンクだから」(34%)、「住宅販売事業者にすすめられたから」(30%)と続く(図表5-1)。

- 20-30代の15%は「団信の保障内容」を重視しており、全体平均(7%)の2倍超(+7.8pts)となった(図表5-1)。

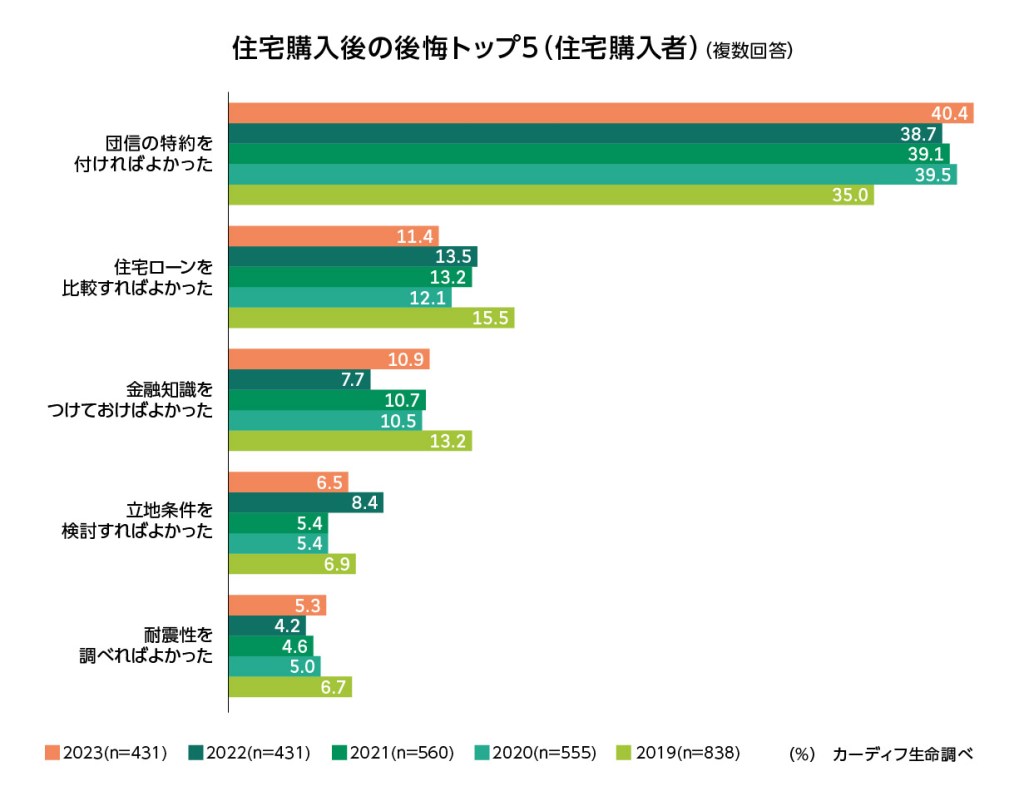

6. 家を買ってから実感するローン返済の不安。住宅購入後最大の後悔は「団信の特約を付けておけばよかった」

※「住宅購入後の後悔」で「団信の特約を付けておけばよかった」と回答した人

- 住宅購入後の最大の後悔は、「団信の特約を付けておけばよかった」(40%)(図表6-1)。

- 団信の特約を付けずに後悔した理由として、「ローンの不安が軽減されるから」(33%)、「事故や病気の不安が高まっているから」(33%)、「返済が困難になったときの安心感があるから」(33%)など挙げられた。

また「実際に病気・ケガをして返済に困難を感じたから」(18%)、「実際に失業・就業不能となり返済に困難を感じたから」(17%)など、住宅購入後に病気やケガ、失業などによりローン返済に困難を感じた経験から、団信の特約の必要性を再認識した人も多くみられた(図表6-2)。

カーディフ生命保険株式会社 代表取締役社長の中村望は、次のように述べています。

「新型コロナによる行動制限が解除され、人々の意識や行動が再び活発化している一方で、長引く物価上昇が暮らしにも影響を及ぼすなか実施した今回の調査では、最大の不安要素が“物価高”であることが明らかになりました。そうした環境下でも、約7割がマイホームを持ちたいと考えている反面、病気やケガなどにより住宅ローン返済が困難となることを懸念し、長期にわたるローン返済に不安を抱いていることがうかがえます。また調査結果からは、住宅購入後に保障の必要性をあらためて認識する方が多くいらっしゃることも見受けられました。

私たちカーディフ生命の使命は、ひとりでも多くの人が保険によって“予期せぬリスク”から守られ、理想のライフプランの実現に向けて、安心して力強く前進できるよう、保険を通して社会に貢献することです。住宅ローンの保険“団信”を、住宅購入というライフイベントを迎えるよりも早い段階で、より多くの人々に知っていただけるよう努めるとともに、今後も、当社のミッションを具現化する商品・サービスの提供を通じて、新たな価値を創出してまいります」

【調査概要】

- 調査方法:インターネット調査

- 調査対象: 20-59歳の男女

- 調査エリア:全国

- 有効回答数:2,000名(男性1,015名、女性 985名)

- 調査実施日:2023年9月15日~19日

- 調査会社:株式会社インテージ

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命の2023年度第2四半期(2023年4月1日~2023年9月30日)の業績をお知らせいたします。

カーディフ生命保険株式会社(代表取締役社長:中村 望、所在地:東京都渋谷区)の2023年度上半期(2023年4月1日~2023年9月30日)の業績をお知らせいたします。

主要業績

| 前年同期比 | |||

| 契約の状況 | 団体保険 保有契約高 | 23兆5,202億円 | 98.4%* |

| 収支の状況 | 保険料等収入 | 361億円 | 102.5% |

| 基礎利益 | 104億円 | 92.0% | |

| 中間純利益 | 50億円 | 126.3% | |

| 財務の状況 | 総資産 | 1,085億円 | 95.4%* |

| ソルベンシー・マージン比率 | 701.6% | -8.0pt* | |

*前年度末比

契約の状況

団体保険の保有契約高は前年度末比1.6%減の23兆5,202億円となりました。

収支の状況

保険料等収入は、前年同期比2.5%増の361億円となりました。基礎利益は、保険金支払の増加により同8%減の104億円、中間純利益は契約者配当準備金繰入額が大きく減少したことにより、同26.3%増の50億円となりました。

健全性の状況

ソルベンシー・マージン比率は701.6%となり、引き続き十分な水準を維持しています。

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社は、住宅ローンテック企業 iYell株式会社の住宅ローンプラットフォームを通じて提供されるつなぎ融資をご契約になるお客さま向けに、団体信用生命保険を提供開始いたしました。

カーディフ生命保険株式会社(代表取締役社長:中村 望、以下「カーディフ生命」)は、2023年10月より、住宅ローンテック企業 iYell株式会社(代表取締役社長 兼 CEO:窪田光洋、以下「iYell」)の住宅ローンプラットフォームを通じて提供されるつなぎ融資※をご契約になるお客さま向けに、団体信用生命保険を提供開始いたしました。

本保障は、iYellの子会社であるiYellBank株式会社(代表取締役社長 兼 CEO:窪田光洋、以下「iYellBank」)のつなぎ融資に付帯され、同融資をご利用のお客さまが死亡または高度障害状態となった場合に、融資残高を保険金としてお支払いするものです。

【保障のポイント】

● 住宅購入時のつなぎ融資に保障が付帯

iYellの住宅ローンプラットフォームを通じて、住宅購入時につなぎ融資をご契約された場合、本保障を付帯することができます。

● お客さまの万が一の際に、その時点の融資残高がゼロに

つなぎ融資をご利用中のお客さまが死亡・高度障害状態となった場合に、融資残高を保険金としてお支払い。お客さまの万が一の際に債務を残さない安心をお届けします。

iYellは、金融機関と不動産会社などの住宅事業者を住宅ローンプラットフォームでつなぎ、両者の住宅ローン業務を効率化することで、お客さまに最適な住宅ローンを提供する住宅ローンテック企業です。同社は、フィンテックを活かして住宅購入者・住宅事業者の資金調達に関する課題の解決を目指す「iFinance事業」を推進しており、今回の団体信用生命保険を付帯したつなぎ融資の提供はその一環となります。

カーディフ生命は、「ひとりでも多くの人に保険への扉をひらく」をミッションに掲げており、今般、iYellの住宅ローンプラットフォームに住宅ローン保険を提供することで、より多くのお客さまに必要な保障をお届けできるようになりました。

iYellとのリレーションシップを活かし、当社は今後も、住宅購入を目指すお客さまのニーズの多様化を見据え、住宅ローン保険におけるカスタマーエクスペリエンスの向上に努めてまいります。

※おもに注文住宅の建築において使われる融資で、住宅完成前に支払いが必要となる土地購入費用や建築着工金等に利用可能な融資

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間 9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社は、株式会社UI銀行のカードローン向けに、がんをはじめとする疾病保障付き消費者信用団体生命保険を10月10日より提供開始いたします。

カーディフ生命保険株式会社(代表取締役社長:中村 望、以下「カーディフ生命」)は、2023年10月10日より、デジタルバンクである株式会社UI銀行(代表取締役社長:安田 信幸、以下「UI銀行」)のカードローン※1「UI Plan」および「UI介護ローン」を新規でご契約になるお客さま向けに、がんをはじめとする疾病保障付き消費者信用団体生命保険を提供開始いたします。

本保障は、ローンをご利用のお客さまが死亡・高度障害状態となった場合、またはがんと診断された場合※2に、その時点のローン残高を保険金等としてお支払いし、ローンを完済するものです。これに加えて「UI Plan」においては、急性心筋梗塞または脳卒中で所定の状態になった場合も保障します。がん・急性心筋梗塞・脳卒中の三大疾病をカバーする返済保障付きカードローンとしては、国内で唯一となります※3。

【保障のポイント】

● 使いみち自由な「UI Plan」には、三大疾病保障付き団信で手厚い保障を

ローン契約者が死亡・高度障害状態となった場合に加えて、次の場合にローン残高がゼロになります。

‒ 生まれて初めてがんの診断確定を受けたとき

‒ 急性心筋梗塞で60日以上労働制限を要する状態となったとき、または所定の手術を受けたとき※4

‒ 脳卒中で60日以上後遺症が継続したとき、または所定の手術を受けたとき※4

● 家族のための「UI介護ローン」には、がん団信で家族に負担を残さない安心を

介護サービス利用料や消耗品支出が長期的に続く介護資金ニーズに対するローンには、死亡・高度障害とがんの保障を提供します。介護の経済的負担を抱えるお客さまの万が一の場合にも、債務を残さない安心をお届けします。

● 追加の金利負担なく、ご加入いただけます

保険料はUI銀行が負担します。上乗せ金利等、お客さまにご負担いただく費用はありません。

UI銀行は、若年層からシニアまで、すべての世代に向けてスマートフォンを通じた金融サービスを提供するデジタルバンクです。今回の保障により、お客さまの多様なローンニーズを保険でサポートし、デジタルバンクのスマートさに手厚い保障を組み合わせ、より安心してローンをお借入れいただけるようになります。

カーディフ生命は、住宅ローン団信における経験とノウハウを活かして、住宅ローン以外のローン市場においても、お客さまには更なる安心を、また金融機関の皆さまには差別化につながる付加価値をお届けしてまいります。

※1: あらかじめ決められた借入限度額内で都度借り入れるタイプのローンを指します

※2: 消費者信用団体生命保険の責任開始日からその日を含めて90日を経過した日の翌日以後、生まれて初めてがんに罹患し、医師によって診断確定された場合

※3: カーディフ生命調べ(2023年9月末時点)

※4: 保険金額は、当該疾病の初診日時点のローン残高相当額となります

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間 9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命の2023年度第1四半期(2023年4月1日~2023年6月30日)の業績をお知らせいたします。

カーディフ生命保険株式会社(代表取締役社長:中村 望、所在地:東京都渋谷区)の2023年度第1四半期(2023年4月1日~2023年6月30日)の業績をお知らせいたします。

業績ハイライト

(単位:億円)

| 2022年度末 | 2023年度 第1四半期会計期間末 | ||

| 保有契約高 | 個人保険 | 316 | 307 |

| 個人年金保険 | 2 | 2 | |

| 団体保険 | 239,003 | 238,147 | |

| 年換算保険料 | 保有契約 | 2 | 2 |

| 総資産 | 1,137 | 1,126 | |

| ソルベンシー・マージン比率 | 709.6% | 731.2% | |

(単位:百万円)

| 2022年度 第1四半期累計期間 | 2023年度 第1四半期累計期間 | |

| 保険料等収入 | 17,543 | 18,277 |

| 経常利益 | 4,618 | 5,300 |

| 四半期純利益 | 488 | 2,169 |

| 基礎利益 | 5,071 | 5,406 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命は、「お客さま本位の業務運営」に関して2022年度の取り組み結果をお知らせいたします。

カーディフ生命保険株式会社(代表取締役社長:中村 望)は、「お客さま本位の業務運営」に関して2022年度の取り組み結果をお知らせいたします。

当社は、2017年6月に「お客さま本位の業務運営方針(以下、当方針)」を策定し、以来、当方針に基づく取り組みを継続的に推進・強化するために、その進捗状況を定期的に公表しています。

「ひとりでも多くの人に、保険への扉をひらく」という使命を掲げ、保険本来の価値をお客さまに正しく、わかりやすくお伝えし、多様化するニーズにお応えする保障や利便性の高いサービスをお届けするために、2022年度中もさまざまな取り組みを実施しました。

主な取り組みとして、団体信用生命保険の保険金等を請求されたお客さまに、手続きの進捗をショートメッセージサービス(SMS)でお知らせするサービスを開始しました。がんを事由としたお支払い対象のお客さまには、がん患者向けの支援制度が検索できる「がん制度ドック」もご紹介し、お客さまの不安やご負担の軽減に努めています。

また、住宅ローンを検討中のお客さま向けには、簡単な質問にお答えいただくだけで住宅ローン保険選びをスピーディに行える「団信ロボットアドバイザー(団信ロボアド)」を開発したほか、がん既往歴のあるお客さま向けに引受基準を一部緩和した「がん団信」の取扱い金融機関を拡げ、より多くの方々に必要な保障をお届けできるよう継続的に取り組んでいます。

当社では、金融庁が公表している「顧客本位の業務運営に関する原則」と当方針との対応関係を明示しています。詳細は、当社ホームページでご覧いただけます。https://life.cardif.co.jp/company/voice/management-policy

今後も、当方針に基づく取り組みを実践し、企業文化として一層の定着・浸透を図ることで、真にお客さまのお役に立てる保険会社となることを目指してまいります。

<添付資料>

本件に関するお問合わせ先

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命は、住宅ローン団信(団体信用生命保険)に付帯する「ガン先進医療特約」を改定し、6月1日より提供開始します。

カーディフ生命保険株式会社(代表取締役社長:中村 望、以下「カーディフ生命」)は、住宅ローン団信(団体信用生命保険)に付帯する「ガン先進医療特約」を改定し、6月1日より提供開始します。

「ガン先進医療特約」は、ローン債務者ががんを原因として所定の先進医療を受けたときに、その自己負担金をお支払いするもので、2015年12月に提供開始しました。今般の改定により、1回の療養あたりのお支払い金額の上限(500万円)を拡大し、また通算金額の上限を2,000万円に引き上げるなど、がん先進医療への保障を拡充することで、公的医療保険ではカバーできない先進医療によるがん治療に、より一層安心して備えていただけます。

2023年6月1日より、本特約を導入する当社の提携金融機関6行※1にて提供開始し、順次、対応金融機関を拡げてまいります。

【改定ポイント】

● 所定のがん先進医療を受けたときにお支払いする給付金の1回の療養あたりのお支払い上限(500万円)を拡大し、通算金額の上限を1,000万円から2,000万円に引き上げ

ローン債務者が所定のがん先進医療を受けたときにお支払いする「ガン先進医療給付金」の1回の療養あたりのお支払い金額の上限(500万円)を拡大し、また同給付金の通算金額の上限を、従来の1,000万円から2,000万円に引き上げました。

● 「ガン先進医療支援給付金」を新たに追加。先進医療にかかわる技術料以外の費用をカバー

生活・食事療養や交通・宿泊に関わる費用など、先進医療にかかわる技術料以外の費用をカバーいただけるよう、一時金として10万円をお支払いいたします。

カーディフ生命は、最新技術で進化を続けるがん治療に対応し、住宅ローンをご利用になるお客さまには更なる安心を、また金融機関の皆さまには差別化につながる付加価値をお届けしてまいります。

※1 鹿児島銀行、熊本銀行、十八親和銀行、八十二銀行、肥後銀行、福岡銀行 (2023年6月1日時点。五十音順)

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 カスタマーサービスセンター

TEL:0120-820-275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)