このプレスリリースをダウンロード

pdf – 373 KB

カーディフ生命保険株式会社(代表取締役社長:清瀬 裕二)およびカーディフ損害保険株式会社(代表取締役社長:中村 望)(以下、両社あわせて当社)は、2020年6月24日より、ウェブサイトから保険金・給付金の請求連絡が行えるサービスを開始いたします。

これまで当社では、保険金・給付金請求時のご連絡を電話で受け付けていましたが(一部商品を除く※1)、本サービスによりカスタマーサービスセンターの営業時間外でもお客さまのご都合に合わせて24時間いつでもスマートフォンやパソコンから当社にご連絡いただけるようになりました。これにより、スムーズに請求手続きを進めていただくことが可能となります。

※1: 居住不能信用費用保険(カーディフ損保が提供する商品)は、ウェブサイトから請求書類をダウンロードいただけます。

保険金・給付金請求手続きの流れ

| 1 | お客さま | 当社へご連絡 | ウェブまたは電話でご連絡いただきます |

| 2 | 当社 | 請求書類の発送 | ご請求受付後、必要書類を郵送いたします |

| 3 | お客さま | 書類のご提出 | 必要書類をご用意のうえ、ご返送いただきます |

| 4 | 当社 | 保険金・給付金のお支払い | お支払決定後、ご指定の口座にお振込みいたします |

カーディフ生命とカーディフ損保は、住宅ローン保険のパイオニアとして、お客さまにはわかりやすく便利なサービスを、提携金融機関の皆さまには差別化につながる付加価値の提供を目指してまいります。

オンライン請求サービスは以下のURLからアクセスいただけます。

https://nonlife.cardif.co.jp/seikyu

<本件に関するお問合わせ先>

カーディフ損害保険株式会社 お客さま相談室

TEL:03-6415- 6051

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

※カーディフ損保は、保険業法に基づきカーディフ生命の業務を受託しています。

pdf – 373 KB

カーディフ生命の2019年度(2019年4月1日~2020年3月31日)の業績をお知らせいたします。

カーディフ生命保険株式会社(代表取締役社長:清瀬 裕二、所在地:東京都渋谷区)の2019年度(2019年4月1日~2020年3月31日)の業績をお知らせいたします。

主要業績

(単位:億円)

| 2018年度 | 2019年度 前年度比・前年度末比* | |||

| 契約の状況 | 団体保険 保有契約高 | 200,029 | 215,849 | 107.9%* |

| 収支の状況 | 保険料等収入 | 571 | 601 | 105.2% |

| 基礎利益 | 170 | 183 | 107.6% | |

| 当期純利益 | 26 | 16 | 60.0% | |

| 財務の状況 | 総資産 | 1,024 | 1,043 | 101.8%* |

| ソルベンシー・マージン比率 | 895.0% | 820.8% | -74.2pt* | |

契約の状況

収支の状況

健全性の状況

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

pdf – 2 MB

カーディフ生命保険株式会社(代表取締役社長 清瀬 裕二)は、2020年5月29日開催の取締役会において、以下のとおり役員人事異動を決議しましたので、お知らせします。

なお、本件は別途開催予定の当社株主総会において正式に決定される予定です。

1. 取締役人事

【新任】 (就任予定日 2020年7月9日)

| 新職 | 氏名 |

| 取締役 (社外) | 岩熊 清司 |

【退任】 (退任予定日 2020年7月9日)

| 新職 | 現職 | 氏名 |

| 退任 | 取締役 (社外) | 斉藤 毅 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

pdf – 234 KB

カーディフ生命保険株式会社

カーディフ損害保険株式会社

カーディフ生命保険株式会社(代表取締役社長:清瀬裕二)およびカーディフ損害保険株式会社(代表取締役社長:中村望)は、5月25日より、福岡銀行の新しい住宅ローン「Web専用住宅ローン」をご利用になるお客さま向けに、“ネット完結型”の住宅ローン団信ウェブ申込サービス「カーディフ団信オンライン」を提供開始いたします。

2014年に提供開始した「カーディフ団信オンライン(※1)」は、住宅ローンをお申込みのお客さまが、団信の告知から申込までをウェブで行えるサービスです。2016年6月には、金融機関と当社とを専用回線で結び、お客さま情報をデータ連携することですべての書面手続きを省略した“ネット完結型”を開発、提供開始しました。

今回の福岡銀行での導入により、「カーディフ団信オンライン」の導入銀行は22行、うち、“ネット完結型”は5行目となります(2020年5月現在)。

「カーディフ団信オンライン」 サービスのポイント

| 24時間365日(※2)、ネットで住宅ローン団信をお申込み可能。その場(※3)で審査結果を回答します お客さまは専用サイトから、いつでもどこからでもクイックに住宅ローン団信をお申込みいただけます。紙によるお手続きでは平均7営業日程度要するところ、最短で即日完了できます。 健康状態の告知も簡潔に 自動引受査定エンジンが、お客さまの回答内容に応じて必要最小限の質問だけにカスタマイズ。慣れない質問に答える告知のストレスが大幅に軽減します。 “ネット完結型”なら告知からお申込まで、完全ペーパーレス化を実現(※3) 住宅ローンの仮審査時に入力したお客さま情報と「カーディフ団信オンライン」を専用回線で安全に自動連携。申込書への署名・捺印も不要となります。 |

加速する銀行の“ネット住宅ローン”推進をサポートする「カーディフ団信オンライン」

人々がライフスタイルのあらゆる側面で“新しい常識”を受け入れようとしている今、すでに多くの金融機関が取り組んでいる金融サービスのデジタル化は、今後一層加速すると予測されます。

「カーディフ団信オンライン」では、24時間365日(※2)、お客さまのPCやスマートフォンからいつでも住宅ローン団信のお申込みができます。また、2018年に導入した、健康状態に関する告知内容を判断する自動引受査定エンジンにより、お客さまはその場(※3)で保険加入の審査結果を受け取り、住宅ローン契約の可否をよりスピーディーに確認することができるようになりました。

さらに、“ネット完結型”のサービスでは、住宅ローンの仮審査で入力したお客さま情報が「カーディフ団信オンライン」の入力画面に自動表示されるため、お客さまの入力ミスを防止し、金融機関での手続き事務にかかる負担も軽減されます。また、本人認証機能により、申込書への署名・捺印プロセスも不要、顧客情報管理の安全性も向上させ、金融機関の“ネット住宅ローン”の推進を強力にバックアップします。

※1 当時の名称は「クイック審査くん」。2017年1月に「カーディフ団信オンライン」に名称変更

※2 メンテナンス時間などを除く

※3 お客さまの健康状態によっては、審査に時間を要する場合や健康診断結果証明書など書面での手続きが必要となる場合があります。

カーディフ生命とカーディフ損保は、住宅ローン保険のパイオニアとして、お客さまにはわかりやすく便利なサービスを、提携金融機関の皆さまには差別化につながる付加価値の提供を目指してまいります。

<本件に関するお問合わせ先>

カーディフ損害保険株式会社 お客さま相談室 TEL:03-6415- 6051

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

※カーディフ損保は、保険業法に基づきカーディフ生命の業務を受託しています。

pdf – 252 KB

2020年5月6日(フランス、パリ発)

BNPパリバ・カーディフは、ローン返済が困難な場合にその返済を支援する「ローンの保険」を世界33か国で提供しています。今回の新型コロナウイルス感染症の影響により、世界では多くのお客さまがローン返済に不安を抱えています。そのようなお客さまを支援するため、BNPパリバ・カーディフは、約款上の保障範囲を超えて、以下の対応を講じることを決定しました。

このように、未曽有の経済危機に直面する世界中のパートナーとお客さまを支援するため、BNPパリバ・カーディフは総額3.2億ユーロを拠出します。

具体的には、お客さまの手続きを簡便化するなどの特別対応を行っています(フランス、イタリア、ベルギー、英国)。また、この健康危機が及ぼす影響を緩和し、保険会社としての使命を果たすため、保障範囲を超えて支援を提供しています。同時に、中小企業や医療分野を支援するため、仏国政府主導のプログラムに1億ユーロを提供し、機関投資家としての責務を果たしています。さらに人道支援活動を強化し、連帯基金への1,600万ユーロを含む2,000万ユーロをさまざまな支援団体に寄付する予定です。

通常業務としての支援活動

BNPパリバ・カーディフは、今回の災禍によって収入減や経済不安に直面し、困難な状況にあるお客さまに対して保険を通じて支援しています。例えば、一時的に解雇されたお客さまには月々のクレジット返済を保障したり、新型コロナウイルス感染症に罹患して入院したお客さまに給付金をお支払いしています。

お客さまに寄り添うサービスの提供

さまざまな手続きを簡略化し、より多くのお客さまに保険をご活用いただけるよう、外出自粛中の保金険請求に必要な書類を減らし、迅速に保険金をお支払いできるよう対応しています。また、保険を検討しているお客さまが外出自粛中でも加入手続きが行えるよう、健康診断の簡素化を実施しています。例えばフランスでは、ローン保険の加入手続きや支払い請求は、医師による検診がなくても手続き可能としています。オンライン問診票に記入し、手元の健康診断書を提出するだけで手続きが完了します。さらに、医療サービスを利用しやすいよう、医療保険に加入しているお客さまには無料の遠隔医療サービスをご提案しています。このサービスでは、24時間年中無休で電話やビデオを通じて一般開業医や専門医の診察を受けることができます。

お客さまとパートナーを支援するための活動

個人のお客さまに対しては、パンデミックを支払条件から除外するという約款上の規定を適用しない特例措置を世界各国で実施しています。これにより、通常はパンデミックを支払いから除外している保険商品でも保険金の支払いが可能となります。他にも、お客さまが新型コロナウイルスで入院した場合の柔軟な支払条件の適用(イタリア、日本)や、保険料支払いが困難な場合でも保障期間を延長する等の特別対応を世界各国で実施しています(フランス、ベルギー、イタリア、英国)。さまざまな状況において約款を超える支援を提供することにより、BNPパリバ・カーディフは保険会社としての使命を果たすとともに、今回の災禍がお客さまに及ぼす影響の緩和に努めています。

人道支援を目的とした寄付活動

BNPパリバ・カーディフは、弱い立場にある人々や企業をサポートするための活動を世界各国で実施しています。

BNPパリバ・カーディフのCEOルノー・デュモラは次のように述べています。

「この未曾有の状況下で、BNPパリバ・カーディフはより多くの人々が保険を利用できるようサポートし、お客さまを支援するために、手続きの簡便化などの特例措置を講じています。また、今回の健康危機で深刻な影響を受けているお客さまを支えるサービスを提供し、困難に直面する企業や個人のお客さまへの支援活動を行っています。BNPパリバ・カーディフは、これからも従業員が一致団結してお客さまやパートナーの皆さまをサポートし、経済の回復を支援するために取り組んでまいります。」

BNPパリバ・カーディフは、従業員に対しても心のケアや身体的トレーニングなど、在宅勤務において仕事と健康を両立するためのノウハウを提供し、また未曽有な状況下でチームを支える管理職の従業員に対しても幅広いサポートを行っています。

※1:為替レートは2020年5月6日時点(1ユーロ=114.5円)

pdf – 349 KB

※この資料は、2020年5月6日にフランス パリで発表されたニュースリリースの抄訳です。原文(英語版)はこちらからご覧いただけます。

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

(フランス・ナンテール発)

純利益が大幅に伸長

2019年中、新たに100のパートナーシップを締結または更新

パートナーシップモデルによるバンカシュアランス・ビジネスのリーダーであるBNPパリバ・カーディフは、世界各国で、多様な業種の500ものパートナーを通じて保険商品を提供しています。そのネットワークは34の国と地域に広がり、保険料収入の58%が国際市場におけるビジネスによるものです。

2019年の保険料収入の約5割(48%、143億ユーロ)は、BNPパリバ・グループ(BNPパリバ銀行の店舗網など)以外でのビジネスによるものです。保障性商品に限ってみると、グローバル全体の保険料収入73億ユーロのうち、70%(51億ユーロ)がグループ以外のパートナーシップから創出されました。これらのパートナーには、銀行など金融機関のほか、自動車、小売り、通信大手、さらにファイナンシャルアドバイザーやブローカーなどがあります。

こうした実績をさらに積み上げ、2019年には新たに100のパートナーシップを締結・更新し、アジア、南米、ヨーロッパにおいて新規事業の開拓を進展させました。締結した新規パートナーシップの中には、長期にわたる重要な契約も含まれます。

フランスにおける富裕層向け金融サービスのリーダー

BNPパリバ・カーディフは、ウェルスマネジメントにおいてフランス国内3位の生命保険会社で、2019年末時点での運用資産総額は1,230億ユーロにのぼります。このうち、ファイナンシャルアドバイザー経由は100億ユーロ、AEP(Assurance Epargne Pension)経由は130億ユーロとなりました。AEPはBNPパリバ・カーディフのブランドで、民間銀行、資産運用会社、仲介業者が取り扱う富裕層顧客向けの投資/貯蓄商品を開発・販売しています。

BNPパリバ・カーディフのCEO、ルノー・デュモラは次のように述べています。

「2019年のビジネスの進展は、パートナーシップを土台とした私たちのビジネスモデルの成功を裏付けるものです。揺るがないビジネス基盤と、貯蓄性および保障性保険商品における知見、また、グローバル市場におけるパートナーシップモデルの豊富な経験が、税引前利益をこの10年間で3倍に成長させたと考えています。」

pdf – 638 KB

この資料は、2020年3月6日にフランス・ナンテールで発表されたニュースの抄訳です。原文(英語版)はこちらからご覧いただけます。

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

カーディフ生命保険株式会社(代表取締役社長 清瀬 裕二)は、以下のとおり人事異動を発表いたしました。

1. 監査役人事

【新任】(2020年4月1日付)

| 新職 | 氏名 |

| 監査役 | 池村 重徳 |

【退任】(2020年3月31日付)

| 新職 | 現職 | 氏名 |

| 退任 | 監査役 | 朝日 清満 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

pdf – 228 KB

カーディフ生命保険株式会社(代表取締役社長:清瀬 裕二)の2019年度第3四半期(2019年4月1日~2019年12月31日)の業績をお知らせいたします。

業績ハイライト

(単位:億円)

| 2018年度末 | 2019年度 第3四半期会計期間末 | ||

| 保有契約高 | 個人保険 | 105 | 207 |

| 個人年金保険 | 7 | 7 | |

| 団体保険 | 200,029 | 212,998 | |

| 年換算保険料 | 保有契約 | 3 | 4 |

| 総資産 | 1,024 | 1,047 | |

| ソルベンシー・マージン比率 | 895.0% | 837.7% | |

(単位:百万円)

| 2018年度 第3四半期累計期間 | 2019年度 第3四半期累計期間 | |

| 保険料等収入 | 43,043 | 44,694 |

| 経常利益 | 12,004 | 12,138 |

| 四半期純利益 | 2,510 | 1,616 |

| 基礎利益 | 13,076 | 13,511 |

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

pdf – 454 KB

カーディフ生命保険株式会社(代表取締役社長 清瀬 裕二)は、以下のとおり人事異動を発表いたしました。

1. 取締役人事

【新任】(2020年2月1日付)

| 新職 | 氏名 |

| 取締役 | ジェイムズ・ギブソン |

【退任】(2020年1月31日付)

| 新職 | 現職 | 氏名 |

| 退任 | 取締役 | フィリップ・アヴリル |

2. 執行役員人事

【新任】(2020年2月1日付)

| 新職 | 氏名 |

| 執行役員チーフ・オペレーションズ・オフィサー | ヨリス・ホッペナー |

<本件に関するお問合わせ先><本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

pdf – 239 KB

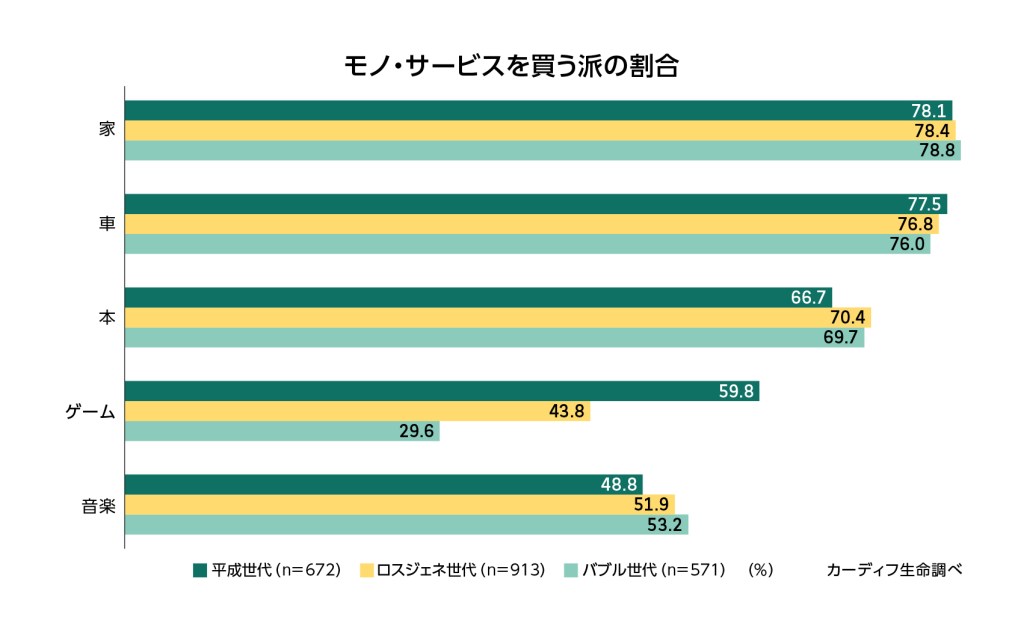

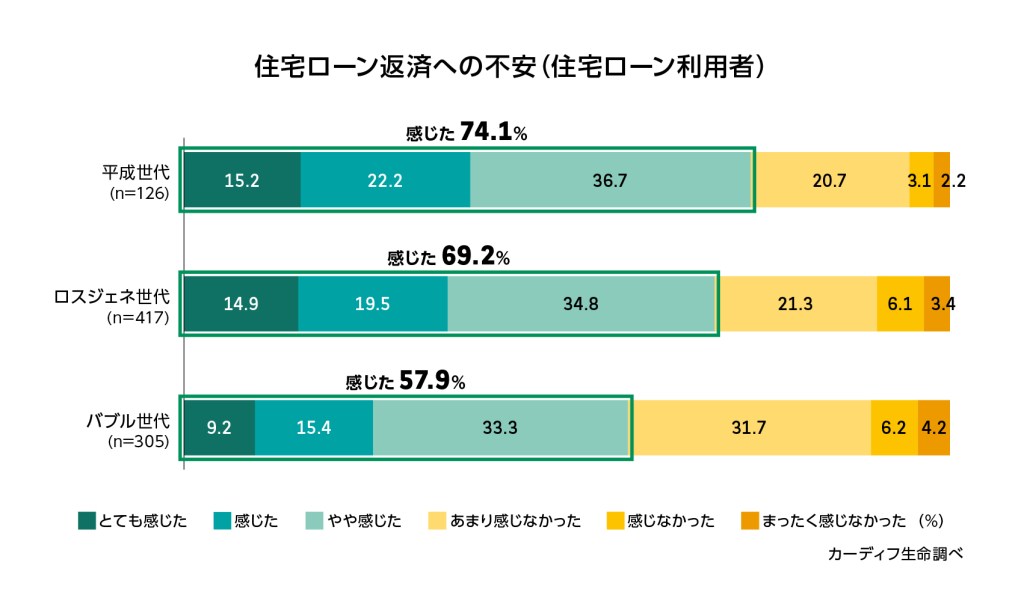

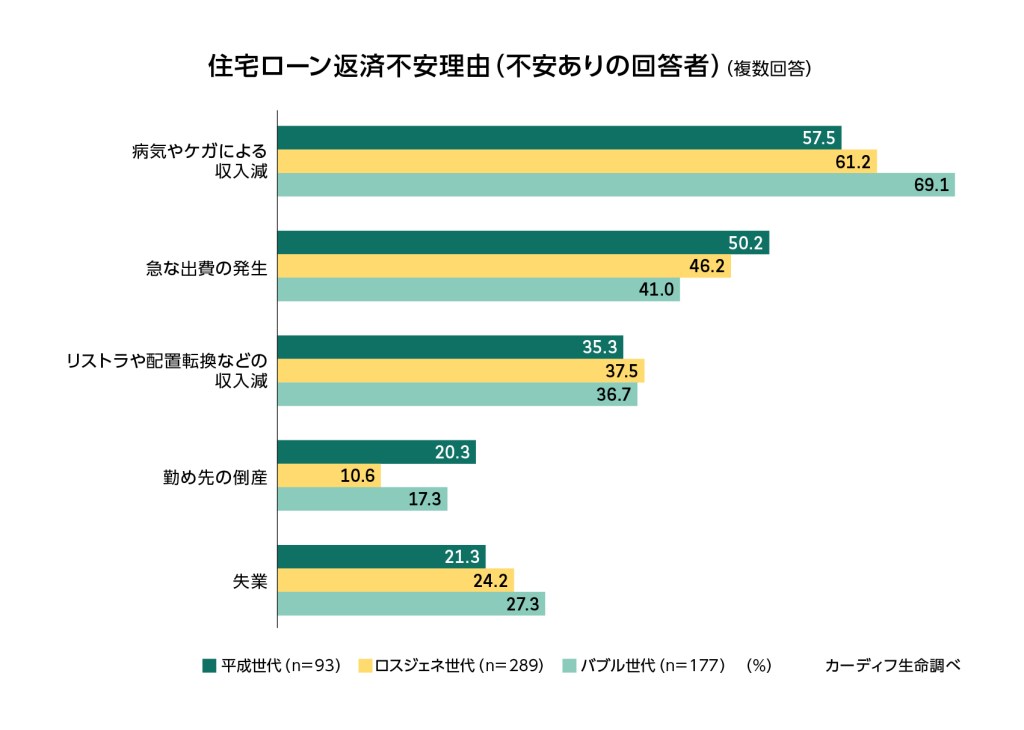

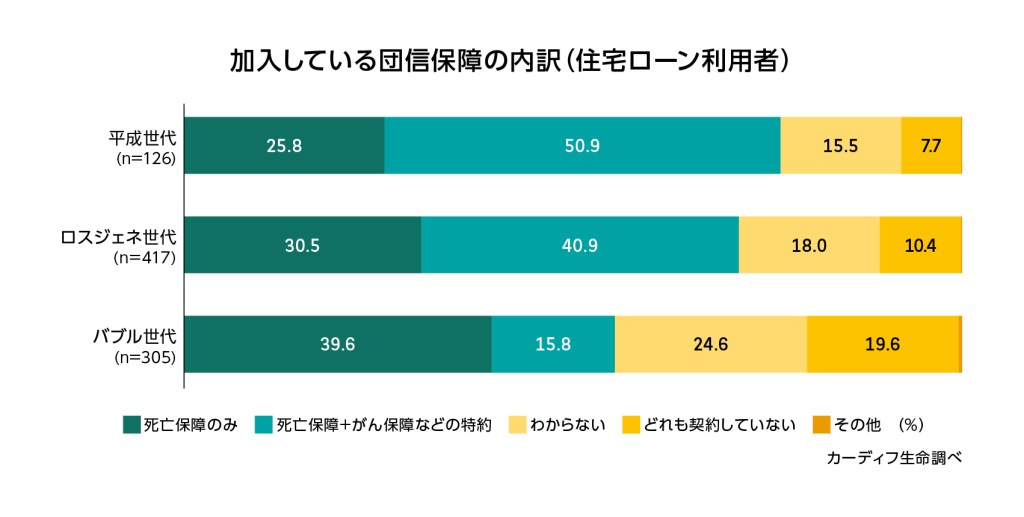

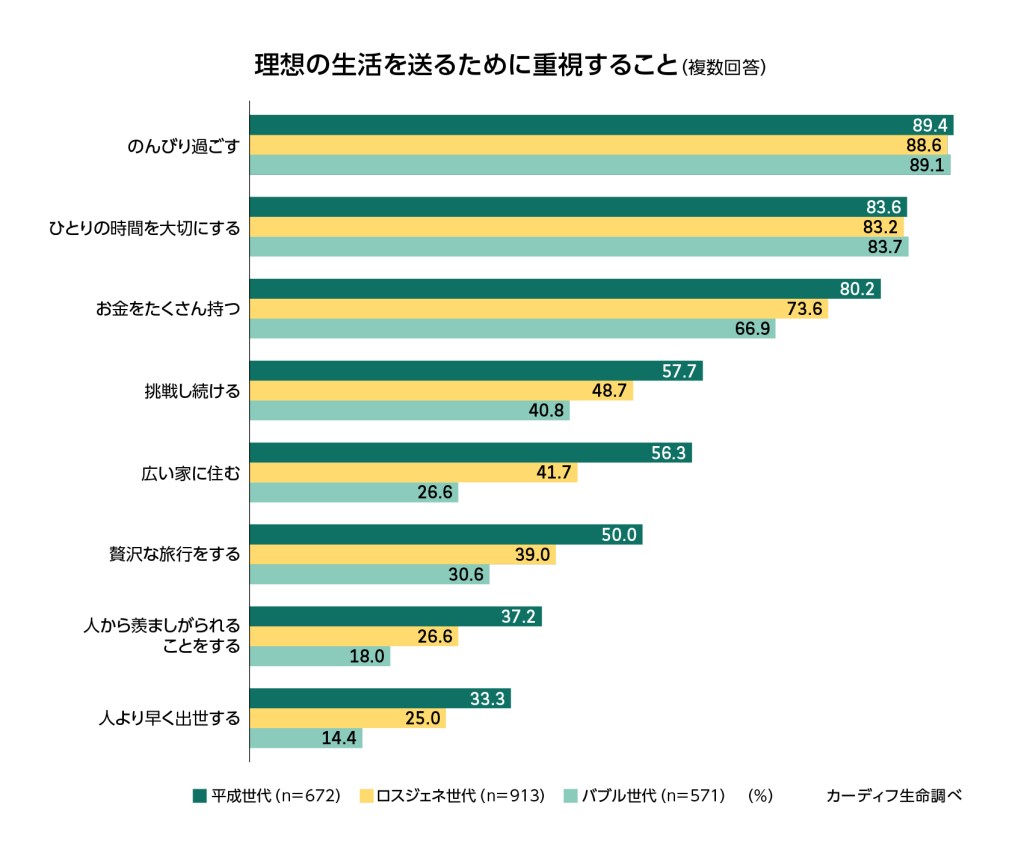

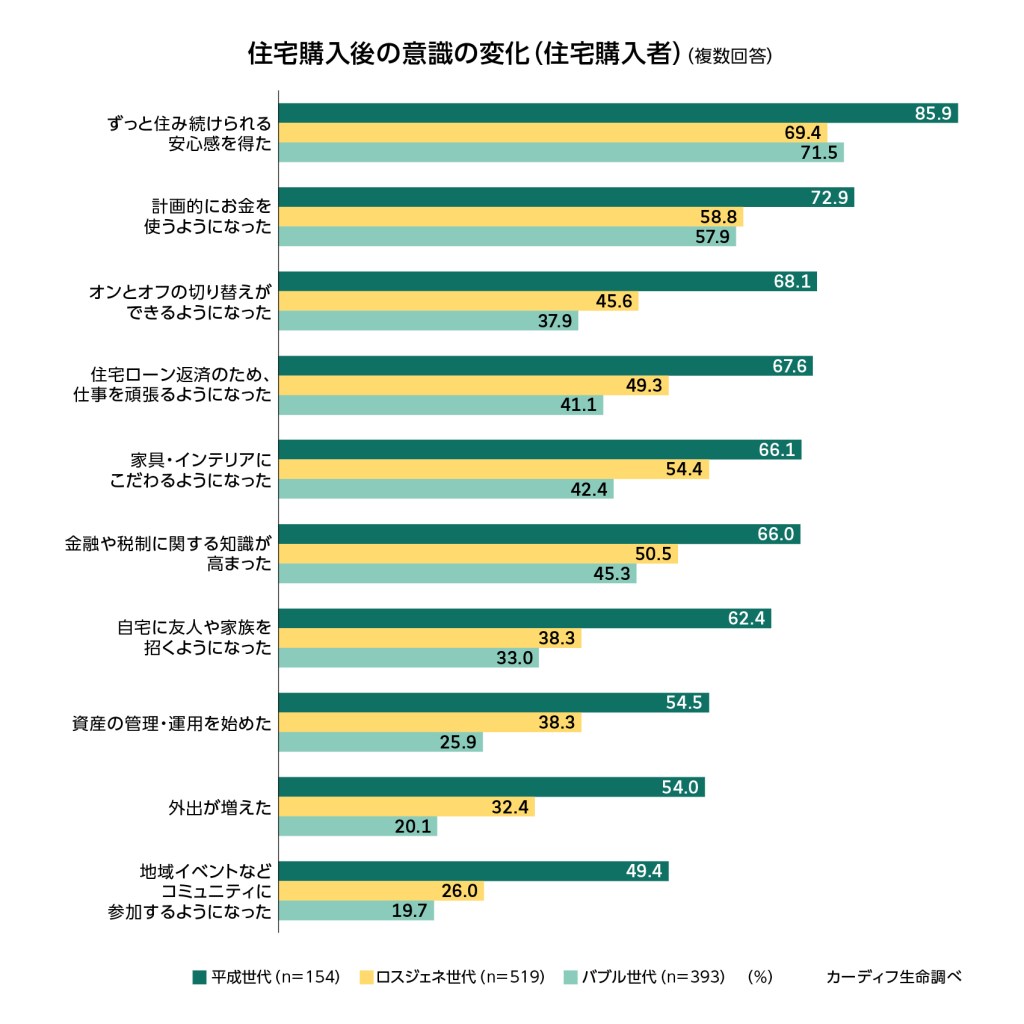

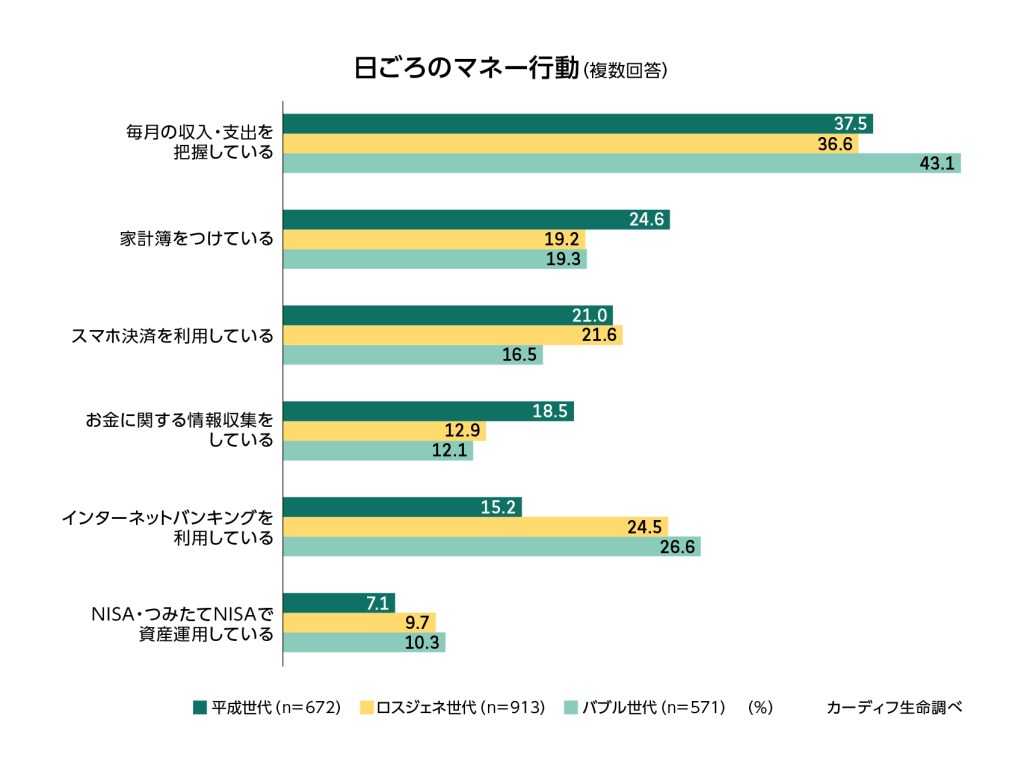

| 【平成世代※1 6つの特徴】 1. 約8割が、家や車を買う派 2. 8割強が「老後資金」を不安視 3. 住宅ローン利用者の7割が「返済に不安」。5割超は「団信の特約」※2でリスクヘッジ 4. 理想の生活は、「広い家に住む」「挑戦し続ける」5割超 5. 住宅購入によって行動が前向きに変化。約7割が「住宅ローン返済のために仕事を頑張る」 6. 約4割が「毎月の収支を把握」。「NISA、つみたてNISAで資産運用している」1割弱 |

カーディフ生命保険株式会社(代表取締役社長:清瀬裕二)は、全国の男女2,156人※3を対象に生活価値観・住まいに関する意識調査を実施しました。

平成時代は、テクノロジーの急速な進化によって新たな経済社会の仕組みやサービスが誕生し、人々の価値観やライフスタイルが著しく変化しました。働き方が多様化する一方、25~34歳の非正規雇用率は、この30年間で10.7%(1989年)から25.0%(2018年)に上昇し※4、就職氷河期世代の不安定就労が顕在化しました。

令和の新時代に入り、更なる技術革新、雇用システムの見直しや年金不安など、先行き不透明感を背景に人々の行動様式や価値観は一層多様化していくと考えられます。

今回、令和時代の経済社会の中核を担う若年層の意識、行動、価値観を把握することを目的に、「平成世代」「ロスジェネ世代」「バブル世代」の3つに世代を区切り、比較調査を実施しました。

※1: 本調査では、経済・社会的背景が価値観に及ぼす影響を測定するため、概括的に以下の基準で世代分けしています。

平成世代:平成生まれおよび主にゆとり教育を受けた世代(20~34歳)/ロスジェネ世代:主にバブル崩壊の影響を受けている世代(35~49歳)/バブル世代:主にバブル景気時に就職した世代(50~59歳)

※2: 本資料における「団信の特約」とは、死亡・高度障害の保障に上乗せする、がん保障(がんと診断されたらローン残高が0円になる)、脳卒中・急性心筋梗塞保障(所定の状態となったらローン残高が0円になる)、就業不能保障(病気やケガで働けなくなったら一定期間月々のローン返済が保障される)などの保障を指します

※3: 住宅購入経験者に対する設問は、世代間比較のためブーストサンプル(20~34歳男女587名)を加えて分析しています。

※4: 出所: 総務省「労働力調査」

【調査結果】

(図表1)

※ 回答者は「買う」「どちらかというと買う」「借りる」「どちらかというと借りる」「利用しない・関心がない」から1つを選択

※ 回答者は「買う」「どちらかというと買う」「借りる」「どちらかというと借りる」「利用しない・関心がない」から1つを選択

※「借りる」にはシェアリングやサブスクリプションを含む

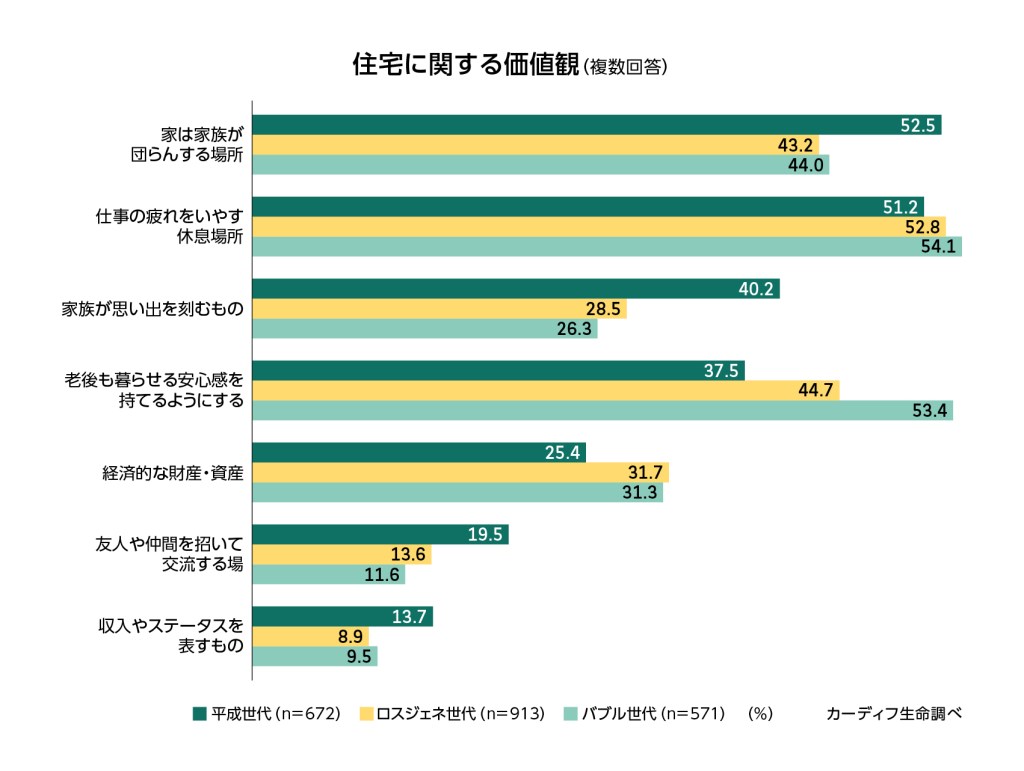

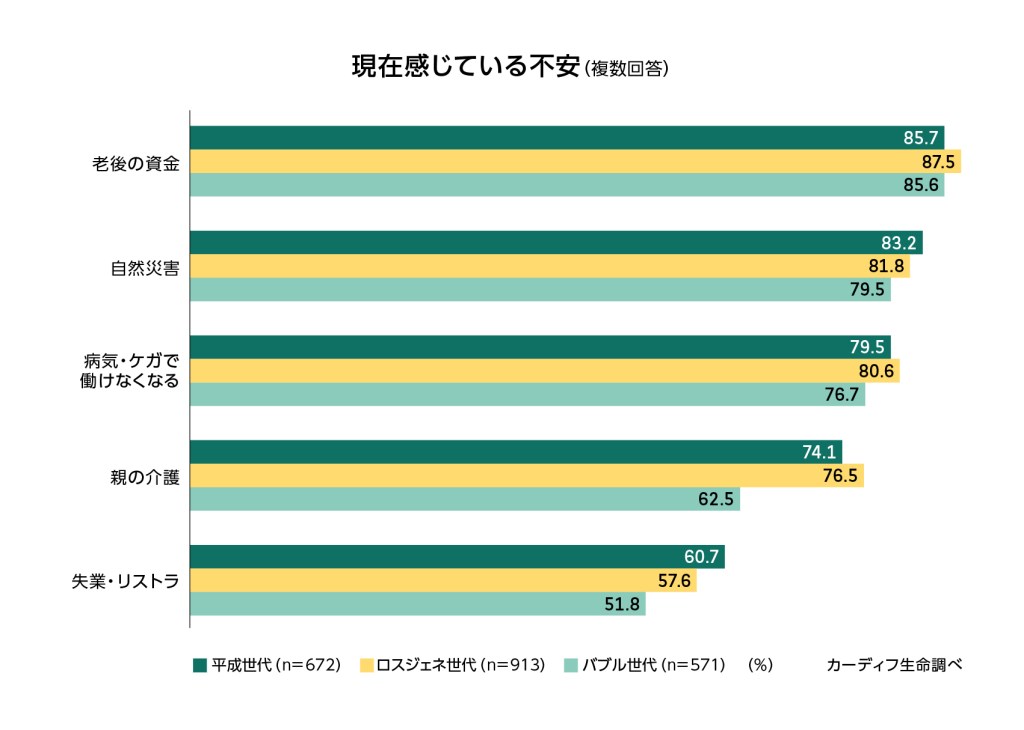

(図表2)

(図表3)

(図表4)

(図表5)

(図表6)

(図表7)

(図表8)

(図表9)

カーディフ生命保険株式会社 代表取締役社長 清瀬裕二は、次のように述べています。

「昨今、テクノロジーの進化が急速に社会構造を変え、シェアリングエコノミーの普及によりライフスタイルが多様化する中、20~30代前半の約8割が“家を買う派”という結果は、どの世代においても依然として住宅購入が大切なライフイベントであり、家を所有することに対して価値を見出していることの表れと捉えています。また、平成世代は理想が高く、挑戦心が強いという特徴からも、マイホームへの夢や憧れがあると考えられます。一方で、この世代は、住宅ローン利用者の7割が返済に不安を感じるなど、雇用不安や先行き不透明感を背景に、漠然とした将来不安を抱えていると推察されます。

私たち保険会社が果たすべき役割は、多様化するニーズや価値観、人生観を的確に把握し、それぞれのお客さまのライフプランに即した保障やサービスを届けることです。カーディフ生命は、住宅ローン保険のパイオニアとして、グループ会社であるカーディフ損保と協業し、今後社会の中核を担っていく若年世代が将来の夢や人生プランの実現に向けて安心して挑戦できるよう、より一層保障やサービスに磨きをかけてまいります」

【調査概要】

<本件に関するお問合わせ先>

カーディフ生命保険株式会社 お客さま相談室 TEL:03-6415-8275

受付時間9:00~18:00 (月曜日~金曜日、祝日・年末年始を除く)

pdf – 1 MB